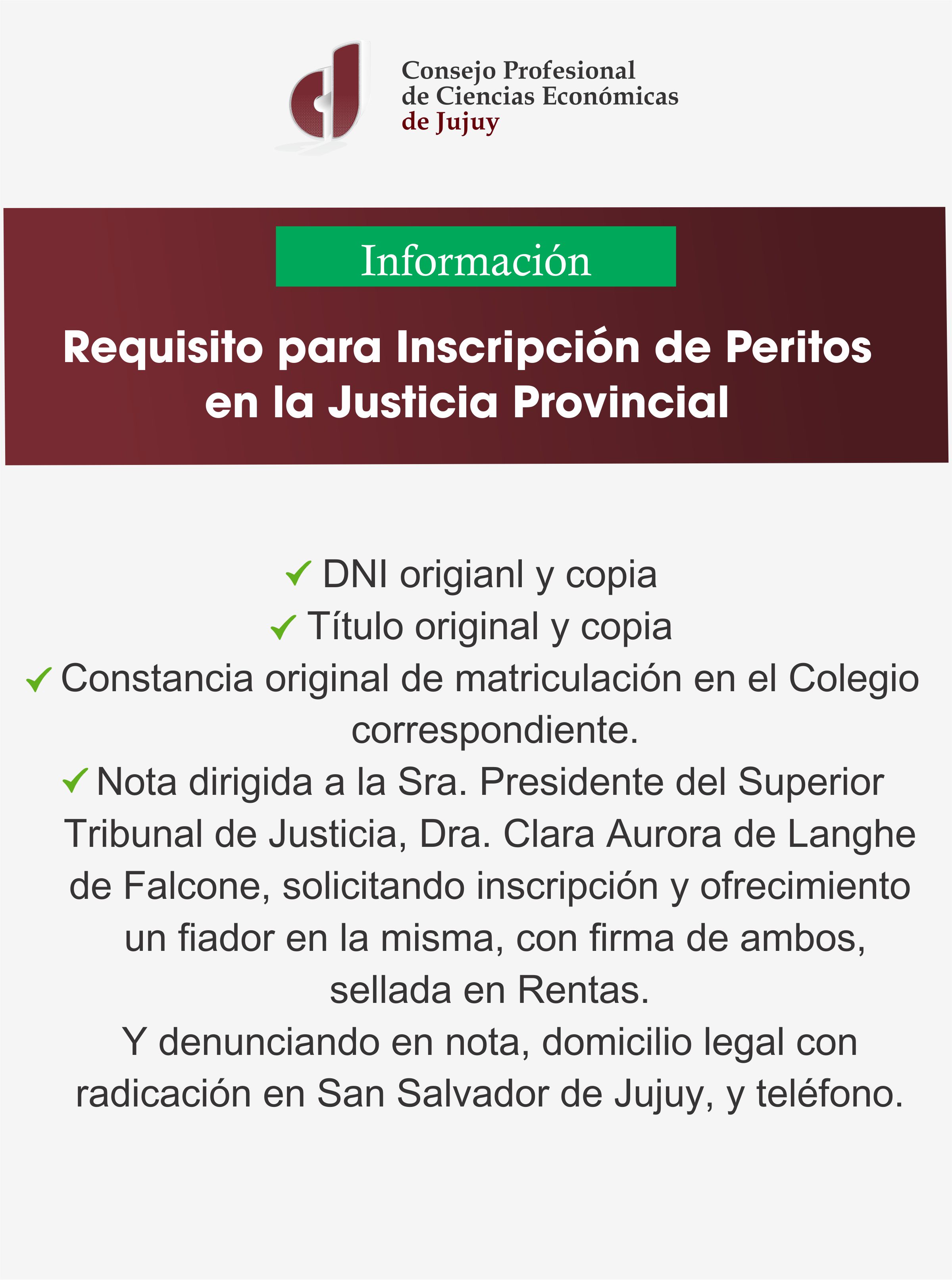

Requisito para Inscripción de Peritos en la Justicia Provincial

16 julio, 2019

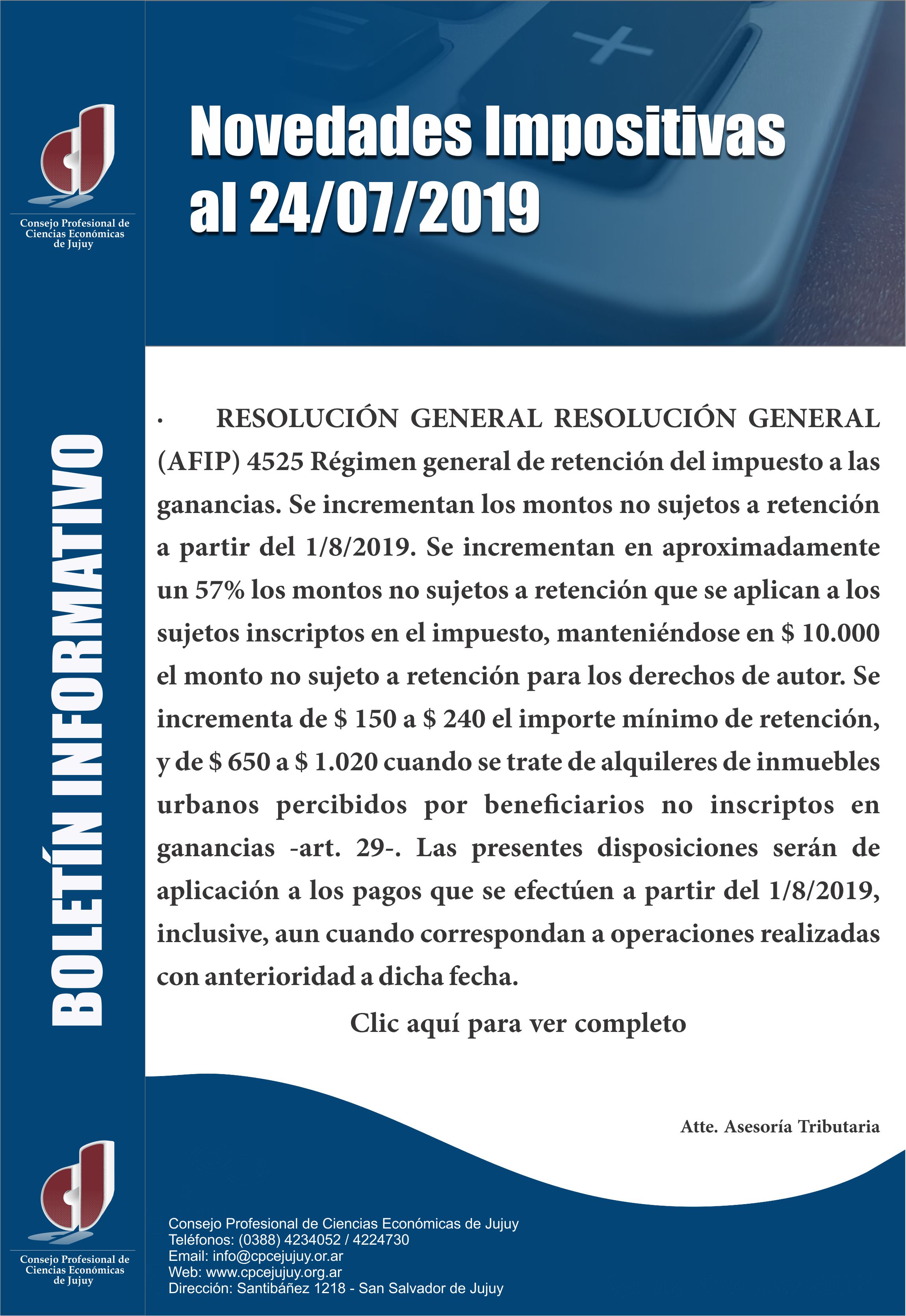

Novedades Impositivas al 24/07/2019

25 julio, 2019Novedades Impositivas al 17/07/2019

• RESOLUCIÓN GENERAL CONJUNTA (AFIP – SGA) 4519. Traslado y adquisición de azúcar, alcohol, bagazo y melaza. Se establece el uso obligatorio de los comprobantes electrónicos “Liquidación de Compra de Caña de Azúcar” y “Remitos Electrónicos para el Sector Azucarero”, como únicos documentos válidos para respaldar las operaciones de adquisición y traslado de caña de azúcar –azúcar, alcohol, bagazo y melaza. A tal efecto, se establecen los plazos, condiciones y procedimientos para emitir los mencionados comprobantes a través del sitio web de la AFIP con clave fiscal accediendo al servicio “Comprobantes en línea” a la opción “Sector Azucarero” o por medio de un Web Service. La AFIP podrá autorizar o rechazar la solicitud de emisión de comprobantes, y en caso de autorizarse el sistema emitirá un CAE por cada solicitud. Y en caso de rechazo se indicarán las causales de dicho rechazo. Para el caso de los remitos, se establece que el “emisor del remito” será el ingenio azucarero titular o depositario de la mercadería a trasladar, el “autorizante del remito” el titular de la mercadería a trasladar cuando la misma se encuentre en depósito de terceros y el “Destinatario del remito” el receptor de la mercadería. El tiempo de validez del documento se va a extender desde 24 hs hasta 120 hs, dependiendo de la cantidad de kilómetros que se recorra la mercadería transportada. Por su parte el destinatario del mercado interno deberá validar la recepción dentro de las 24 hs debiendo aceptar o rechazar total o parcialmente la operación. Las presentes disposiciones resultan de aplicación a partir del 1/9/2019.

• RESOLUCIÓN GENERAL (AFIP) 4522. Personas humanas y sucesiones indivisas. Se establece la forma de calcular los anticipos teniendo en cuenta la variación anual de las deducciones personales y la escala del impuesto. Se efectúan adecuaciones en el cálculo de los anticipos para las personas humanas y sucesiones indivisas, que receptan la incidencia de los incrementos anuales de las deducciones personales, y de los tramos de la escala del impuesto, establecidas en el artículo 90 de la ley del gravamen. En tal sentido se establece que para efectuar el cálculo de los anticipos las deducciones personales computadas en el período base, deben ser tomadas para el cálculo de los nuevos anticipos corrigiendo su monto con la actualización anual dispuesta por el RIPTE. Señalamos que la AFIP pondrá a disposición en el sistema de cuentas tributarias los importes de los anticipos calculados conforme al presente procedimiento.

• RESOLUCIÓN GENERAL (AFIP) 4523. Se incorporan los regímenes de retención y/o percepción del impuesto al valor agregado al Sistema Integral de Retenciones Electrónicas (SIRE), respecto de las retenciones y/o percepciones que se efectúen a partir del 1/10/2019, reemplazando desde dicha fecha al programa aplicativo denominado “SICORE – Sistema de Control de Retenciones”. Señalamos que el citado programa aplicativo solo se utilizará para el caso de presentaciones originarias o rectificativas correspondientes a los períodos anteriores al 1/10/2019.

• RESOLUCIÓN GENERAL (AFIP) 4524. Bienes personales. Se establece el procedimiento para determinar los anticipos del impuesto sobre los bienes personales correspondiente al período fiscal 2019. A tal efecto deberá considerarse, además del nuevo mínimo no imponible de $2.000.000 y las nuevas alícuotas del impuesto la deducción en concepto de inmueble con destino a casa-habitación cuando su valuación sea igual o inferior a $ 18.000.000. Señalamos que el importe de los anticipos determinados será puesto a disposición de las personas humanas y de las sucesiones indivisas mediante el sistema de “Cuentas Tributarias” y que esta metodología de cálculo de los anticipos resulta aplicable también a los contribuyentes cumplidores -L.27260, art. 63-

• RESOLUCIÓN GENERAL (CA) 5/2019. La Comisión Arbitral aprueba el “Registro Único Tributario – Padrón Federal” como único medio autorizado para que los contribuyentes del impuesto sobre los ingresos brutos que tributen bajo el régimen del Convenio Multilateral realicen su inscripción en el gravamen, modificaciones de datos, ceses de jurisdicciones /o actividades y/o transferencias de fondo de comercio, fusión y escisión. El presente registro será administrado por la AFIP y las jurisdicciones adheridas y su acceso se deberá realizar a través de la página web de la Administración Nacional con la clave fiscal otorgada por la misma. Destacamos que las jurisdicciones adheridas podrán incorporar dentro del registro a los contribuyentes locales del impuesto. Por último, el mencionado registro será de aplicación para cada una de las jurisdicciones adheridas según el cronograma que se establezca oportunamente.