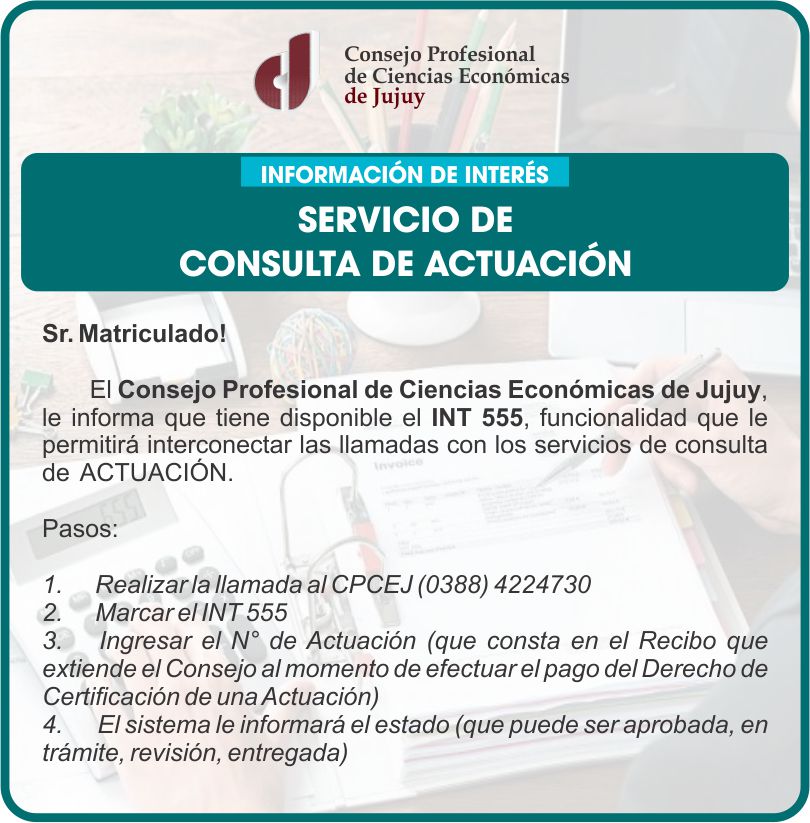

Noticia de Interés: INT 555

15 enero, 2020

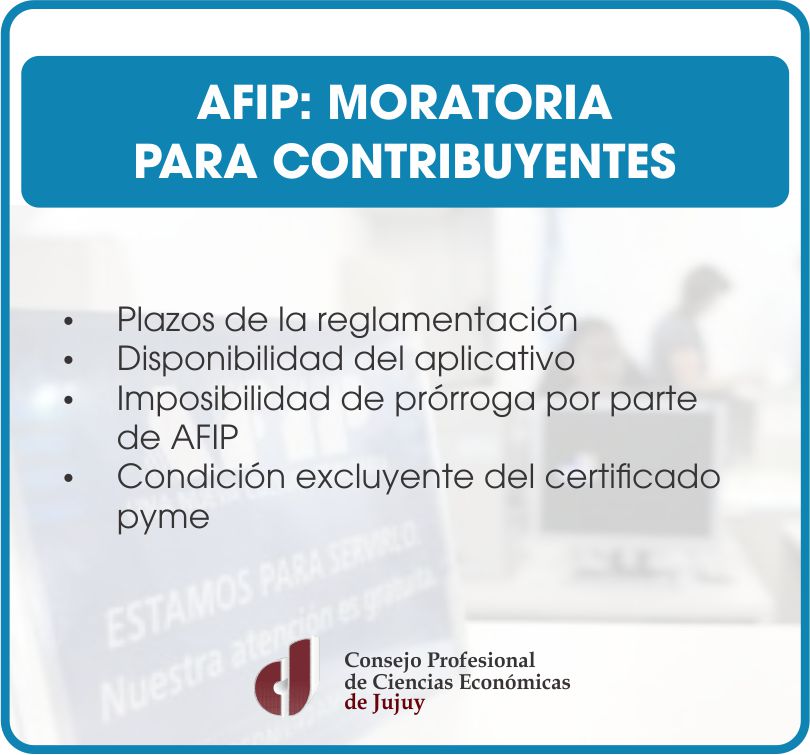

AFIP: la moratoria para los contribuyentes, que incluye una quita de la deuda impositiva, arrancará a mediados de febrero

24 enero, 2020Novedades Impositivas al 22/01/2020

RG (AFIP) 4662/2020. SE ESTABLECE LA FORMA DE DETERMINACIÓN E INGRESO DE LA TASA ADICIONAL PREVISTA EN EL SEGUNDO PÁRRAFO DEL INCISO B) DEL ARTÍCULO 73 DE LA LEY DE IMPUESTO A LAS GANANCIAS QUE DEBEN OBSERVAR LOS ESTABLECIMIENTOS PERMANENTES.

Establece la forma de determinar e ingresar la tasa adicional que deben ingresar los establecimientos permanentes en oportunidad de remesar las utilidades a su casa matriz. A tal efecto la determinación del impuesto se deberá realizar sobre la base de una declaración jurada que se realiza a través del servicio “Establecimientos Permanentes – Tasa adicional por remesas al exterior” en la página web de la AFIP completando todos los datos solicitados por el sistema. La presentación de la declaración jurada y el ingreso del saldo resultante deberá realizarse por períodos mensuales, hasta el día 15 del mes inmediato siguiente al período que se informa. En relación a los períodos desde enero 2018 a enero de 2020 se establecen diferentes plazos de presentación y pago. En este orden, señalamos que la presentación de la declaración jurada podrá realizarse hasta el 16/3/2020 y la fecha de pago según el siguiente detalle:

– Período enero 2018 a diciembre 2019: hasta el 27/1/2020, inclusive.

– Período enero 2020: hasta el 15/2/2020, inclusive. http://biblioteca.afip.gob.ar/dcp/REAG01004662_2020_01_13

· RG (AFIP) 4663/2020. SE PRORROGA HASTA EL 31/7/2020 EL PLAZO DE SUSPENSIÓN DE LAS EJECUCIONES FISCALES RELACIONADAS CON LAS DEUDAS SUSCEPTIBLES DE CONDONACIÓN QUE DEBEN SER VERIFICADAS, EN EL MARCO DEL RÉGIMEN DE PROMOCIÓN INDUSTRIAL DISPUESTO POR LA LEY 22.021.

Se prorroga hasta el 31/7/2020 el plazo de suspensión de las ejecuciones fiscales relacionadas con las deudas susceptibles de condonación que deben ser verificadas, en el marco del régimen de promoción industrial – dispuesto por la L. 22021-.

Recordamos que la ley de presupuesto del año 2017, en su artículo 79, dispuso la condonación de las deudas de empresas beneficiarias del citado Régimen de Promoción Industrial, generadas hasta el período fiscal 2015, originadas por el usufructo de una cantidad de bonos de crédito fiscal superior a la originalmente reconocida, que hubiera sido acreditado en el marco de un proceso judicial cuyo resultado finalmente haya sido adverso a las beneficiarias del citado Régimen, en la medida en que dichas empresas hubieran cumplido con las obligaciones previstas en su acto particular de concesión de beneficios. http://biblioteca.afip.gob.ar/dcp/REAG01004663_2020_01_13

· RG (AFIP) 4664/2020. EL ORGANISMO RECAUDADOR ACLARA QUE NO SE ENCONTRARÁN ALCANZADAS POR LA PERCEPCIÓN DEL IMPUESTO PAIS LAS ADQUISICIONES DE SERVICIOS DE TRANSPORTE DE PASAJEROS TERRESTRE, AÉREO Y POR VÍA ACUÁTICA CON DESTINO A LAS ISLAS MALVINAS, GEORGIAS DEL SUR Y SÁNDWICH DEL SUR.

La AFIP aclara que no se encontrarán alcanzadas por la percepción del impuesto PAIS las adquisiciones de servicios de transporte de pasajeros terrestre, aéreo y por vía acuática con destino a las islas Malvinas, Georgias del Sur y Sándwich del Sur (Forman parte del territorio Nacional).

Señalamos que las presentes disposiciones resultan de aplicación para las adquisiciones realizadas desde el 23/12/2019. http://biblioteca.afip.gob.ar/dcp/REAG01004664_2020_01_14

· RG (AFIP) 4665/2020. SE ESTABLECEN ADECUACIONES EN EL IMPUESTO SOBRE LOS DÉBITOS Y CRÉDITOS BANCARIOS COMO CONSECUENCIA DE LOS CAMBIOS INTRODUCIDOS EN LA LEY 27541, QUE ESTABLECE LA TASA INCREMENTADA AL 1,2% POR RETIRO DE EFECTIVO DE LAS PERSONAS JURÍDICAS.

Se crean nuevos códigos de impuesto y se adecua el programa aplicativo del impuesto sobre los débitos y créditos bancarios con relación a la tasa adicional por retiro de efectivo por parte de las personas jurídicas, dispuesta por la ley 27541 de solidaridad social.

En este orden, se establece que el ingreso de las percepciones practicadas desde el 24/12/2019 a la fecha deberá efectuarse hasta 5/2/2020 e informarse en la declaración jurada correspondiente al período fiscal enero de 2020. http://biblioteca.afip.gob.ar/dcp/REAG01004665_2020_01_16

· RG (DPR-JUJUY) 1551/2020. ESTABLECE EL NOMENCLADOR DE ACTIVIDADES.

En el mismo se detallan los Códigos, descripción y alícuotas generales y especiales aplicables a cada actividad. http://www.rentasjujuy.gob.ar/wp-content/uploads/RG-1551-2020-Nomenclador-de-Actividades-2020.pdf

· RG (DPR-JUJUY) 1552/2020. MONTO VALUACIÓN EXENCIÓN INMOBILIARIO JUBILADOS 2020.

Establece en pesos un millón seiscientos setenta y dos mil quinientos ($ 1.672.500) valor fiscal máximo para la declaración del beneficio de exención previsto en el artículo 166, inciso 7 del código fiscal (ley 5.791 y modificatorias) para el período 2.020. http://www.rentasjujuy.gob.ar/wp-content/uploads/RG-1552-2020-Monto-Valuaci%C3%B3n-Exenci%C3%B3n-Inmobiliario-Jubilados-2020.pdf