Novedades Impositivas al 17/07/2019

17 julio, 2019

Novedades Impositivas al 31/07/2019

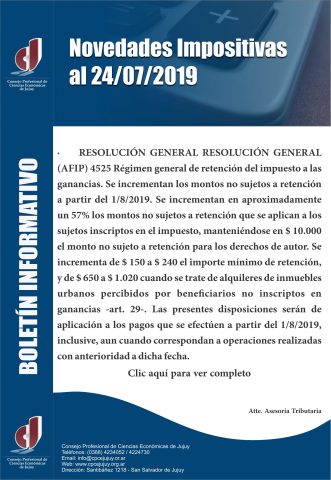

31 julio, 2019Novedades Impositivas al 24/07/2019

• RESOLUCIÓN GENERAL RESOLUCIÓN GENERAL (AFIP) 4525 Régimen general de retención del impuesto a las ganancias. Se incrementan los montos no sujetos a retención a partir del 1/8/2019. Se incrementan en aproximadamente un 57% los montos no sujetos a retención que se aplican a los sujetos inscriptos en el impuesto, manteniéndose en $ 10.000 el monto no sujeto a retención para los derechos de autor. Se incrementa de $ 150 a $ 240 el importe mínimo de retención, y de $ 650 a $ 1.020 cuando se trate de alquileres de inmuebles urbanos percibidos por beneficiarios no inscriptos en ganancias -art. 29-. Las presentes disposiciones serán de aplicación a los pagos que se efectúen a partir del 1/8/2019, inclusive, aun cuando correspondan a operaciones realizadas con anterioridad a dicha fecha.

• RESOLUCIÓN GENERAL (AFIP) 4520. Limitación al cómputo de crédito fiscal. Bares, restaurantes, hoteles, gimnasios y similares, playas de estacionamiento y otros. Se reemplazan las disposiciones relacionadas con la emisión de comprobantes por operaciones cuya limitación al cómputo del crédito fiscal, no resulte aplicable por tratarse de operaciones vinculadas con actividades gravadas. Las actividades alcanzadas por el presente régimen son las efectuadas por bares, restaurantes, cantinas, salones de té, confiterías, hoteles, hosterías, pensiones, hospedajes, moteles, campamentos, apart-hoteles y similares, posadas, hoteles o alojamientos por hora, casas de baños, masajes, piscinas de natación, gimnasios, peluquerías, salones de belleza, playas de estacionamiento o garajes y similares. Las citadas operaciones deben ser realizadas mediante la emisión de comprobantes electrónicos, o cuando se trate de operaciones mayores a $ 10.000 podrán ser realizadas con controladores fiscales de nueva tecnología. En todos los casos se deberá consignar en los comprobantes las causales que motivan la emisión de comprobantes tipo A que posibilitan el cómputo del crédito fiscal. Por último señalamos que se deja sin efecto el formulario de declaración jurada 8001, y el régimen de información de operaciones emitidas mediante controladores fiscales que estaban previstos para este tipo de operaciones.

• RESOLUCIÓN GENERAL (AFIP) 4521. Solicitudes de compensación de saldos de impuestos. Se adecua el procedimiento para realizar compensaciones incorporando controles sistémicos en la transacción del Sistema Cuentas Tributarias. Se establece que las solicitudes de compensación deberán realizarse vía web a través del sistema de Cuentas Tributarias realizando la AFIP controles sistémicos en línea. En caso de no resultar procedente dicha solicitud, se informarán las inconsistencias detectadas y en ese caso el contribuyente deberá dirigirse a la dependencia en la que se encuentre inscripto con un formulario Multinota y con la documentación correspondiente para subsanar las inconsistencias detectadas. En la dependencia podrán procesar la compensación en el sistema y las sucesivas solicitudes podrán realizarse vía web siempre que se realicen dentro del mismo año calendario. Por su parte, cuando el saldo provenga de declaraciones juradas informativas o resoluciones administrativas o judiciales, los contribuyentes deberán solicitar la compensación por transferencia electrónica de datos mediante la presentación del formulario de declaración jurada N° 798 confeccionado por el programa aplicativo «Compensaciones y Volantes de Pago» o el formulario manual N° 574, acompañado de la documentación que corresponda.

• RESOLUCIÓN (MH) 598/2019. Tasas de intereses previstas en la ley de procedimiento tributario. Se reemplazan las disposiciones relativas a las tasas de intereses resarcitorios y punitorios, contemplando el pago de obligaciones en dólares estadounidenses, y se modifica la tasa de repetición de tributos. Las tasas de interés resarcitorio y punitorio por deudas en pesos continúa siendo la efectiva mensual equivalente a 1,2 veces y 1,5 veces, respectivamente, la tasa nominal anual canal electrónico para depósitos a plazo fijo en pesos a 180 días del Banco de la Nación Argentina vigente el día 20 del mes inmediato anterior al inicio del trimestre correspondiente. Cuando las obligaciones de que se trate se encuentren expresadas en dólares estadounidenses o deban abonarse de acuerdo con el monto de categorías u otros conceptos similares, las tasas aplicables serán de 0.83% mensual cuando se trate de intereses resarcitorio y de 1% mensual cuando sea interés punitorio. La tasa de interés aplicable a la repetición de tributos y a los supuestos de devolución, reintegro o compensación de los impuestos será la efectiva mensual surgida de considerar la tasa pasiva promedio publicada por el Banco Central de la República Argentina para el período de treinta (30) días finalizado el día veinte (20) del mes inmediato anterior al inicio del referido trimestre. Cuando las obligaciones de que se trate se encuentren expresadas en dólares estadounidenses, la tasa será del 0,20% mensual. Aplicación a partir del 1/8/2019.

NOVEDADES IMPOSITIVAS PROVINCIALES AL 24-07-2019

• LEY (Jujuy) 6128. Código Fiscal. Modificaciones. Procedimiento: Se dispone la obligación de constituir domicilio fiscal electrónico. Asimismo, se establece que la Dirección Provincial dispondrá la reglamentación y excepciones a la presente obligatoriedad basadas en razones de conectividad u otras circunstancias que obstaculicen o hagan desaconsejable su uso. – Se excluyen del secreto fiscal los datos referidos a la falta de presentación de declaraciones juradas, la falta de pago de obligaciones exigibles, los montos resultantes de las determinaciones de oficios firmes y los ajustes conformados, las sanciones firmes por infracciones formales o materiales y el nombre del contribuyente o responsable, y el delito que se impute en las denuncias penales. Ingresos brutos: Se consideran alcanzadas en el impuesto las actividades de comercialización de servicios realizadas por sujetos domiciliados, radicados o constituidos en el exterior, cuando se verifique que la prestación del servicio se utiliza económicamente en la Provincia, ya sea a través de consumo, acceso a prestaciones mediante Internet y similares, o que recaiga sobre sujetos, bienes, personas, cosas radicadas o ubicadas en territorio provincial. Se establece que la Dirección Provincial de Rentas podrá disponer de oficio la baja de inscripción del contribuyente, cuando lo estime correspondiente.

• LEY (Jujuy) 6129 Ley impositiva 2019. Ingresos brutos. Régimen Simplificado. Sellos. Adecuaciones. Se establecen los importes a ingresar mensualmente de los sujetos obligados al pago del Régimen Simplificado para pequeños contribuyentes del impuesto sobre los ingresos brutos, de acuerdo a la categoría que corresponda -art. 272 del CF-

Categoría Régimen Simplificado para pequeños contribuyentes(RS) Monotributo – Anexo de la ley nacional 24977 y sus modificatorias: Impuesto sobre los ingresos brutos importe mensual

Monotributista Social $ 120

A $ 300

B $ 500

C $ 700

Se incorpora la alícuota del 0,25% del impuesto de sellos para los actos o contratos relacionados con la actividad minera, en tanto no se encuentren exentos -art. 236, inc. 31), del CF