Medalla de Plata del CPCE Jujuy al Mejor Promedio

16 diciembre, 2022

Llamado a Concurso Director General del CENCyA – Marzo 2023

17 diciembre, 2022Novedades Laborales al 15/12/2022

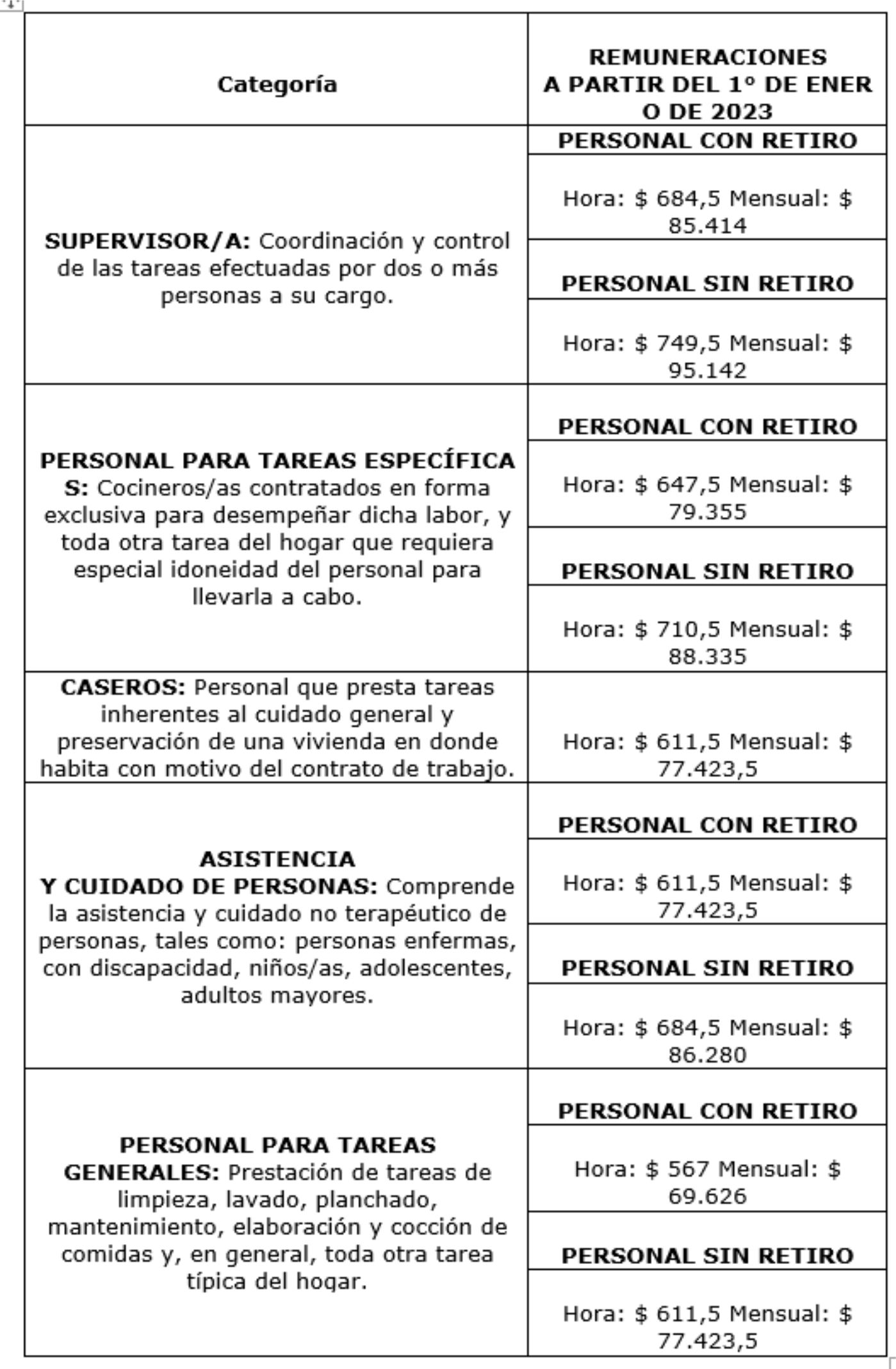

1. Escala salarial casas particulares

La Comisión Nacional del Trabajo en Casas Particulares, por medio de la Resolución (CNTCP) N° 06/2022 (B.O. 12/12/2022), estableció las remuneraciones a regir para los períodos diciembre 2022, enero, febrero y marzo 2022 para el personal de casas particulares.

1. 1. Remuneraciones diciembre 2022:

1. 2 Remuneraciones enero 2022:

1. 3 Remuneraciones febrero 2022:

1. 4 Remuneraciones marzo 2022:

2. Reducción Contribuciones Patronales: Régimen de Incentivos para Fabricantes de Bienes de Capital

Las Administración Federal de Ingresos Públicos y la Secretaria de Industria y Desarrollo Productivo, a través de la Resolución Conjunta (AFIP-SIyDP) N° 5301, brindo los parámetros a seguir para que las personas jurídicas inscriptas en el Registro de Beneficiarios y Productos del Régimen de Incentivo para Fabricantes de Bienes de Capital puedan acceder a la reducción de las contribuciones patronales.

2. 1. Plazos y beneficios

La reducción de las contribuciones patronales se hará efectiva a partir del mes siguiente a la fecha de inscripción en el “Registro” y hasta el 31 de diciembre de 2027, inclusive.

Dicha reducción se aplicará conforme a las siguientes pautas:

a) Reducción del NOVENTA POR CIENTO (90 %) de las contribuciones patronales correspondientes a la totalidad de los trabajadores contratados, siempre que el empleador acredite ser una MiPyME en los términos del artículo 2° de la Ley N° 24.467 y sus normas modificatorias y complementarias; o

b) Para los restantes beneficiarios, una reducción del SETENTA POR CIENTO (70 %) de las contribuciones patronales correspondientes a aquellos trabajadores contratados, en la medida que se encuentren afectados o afectadas a la fabricación de los bienes comprendidos en el Anexo del Decreto N° 379/01 y sus modificatorios, así como a la prestación de los servicios directamente vinculados al diseño, ingeniería, instalación y montaje de los mismos.

2. 2. Caracterización AFIP

Los empleadores inscriptos en el citado “Registro” serán caracterizados en el “Sistema Registral” con alguno de los códigos que se detallan a continuación:

I. “537 – Registro Bienes de Capital-Decreto 379/01 y 209/22-PYME”, a efectos de aplicar la reducción del 90% de las contribuciones patronales;

II. “538 – Registro Bienes de Capital-Decreto 379/01 y 209/22”, a efectos de aplicar la reducción del 70% de las contribuciones patronales.

2. 3. Declaración en línea

A los efectos de la determinación nominativa e ingreso de los aportes y contribuciones con destino a la seguridad social se incorpora un nuevo código de actividad para identificar a los trabajadores alcanzados por el beneficio de reducción de contribuciones patronales dispuesto para los empleadores caracterizados bajo el código “538 – Registro Bienes de Capital-Decreto 379/01 y 209/22” indicado en el apartado II del artículo anterior, según el siguiente detalle -cualquiera sea la modalidad de contratación del trabajador-:

| CÓDIGO | DESCRIPCIÓN |

| 137 | Dec. 209/2022. – Bienes de Capital – Empleador NO Mipyme |

3. Nueva fiscalización informática

La Administración Federal de Ingresos Públicos adecuo, por medio de la Resolución General (AFIP) N° 5300 (B.O. 12/12/2022), la herramienta informática denominada “Trabajo Registrado en Línea”, esto en el marco de los procedimientos de relevamiento de personal y a los efectos de constatar la debida registración del personal dependiente.

Conforme lo indica el artículo 3° de la presente resolución el procedimiento podrá llevarse a cabo utilizando la herramienta informática denominada “Trabajo Registrado en Línea”, la que permitirá generar y suscribir holográficamente los siguientes documentos electrónicos:

a) Formulario “F.8240/E – Planilla de Relevamiento de Personal” y;

b) Formulario “F.8400/E – Acta de Notificación de Relevamiento”.

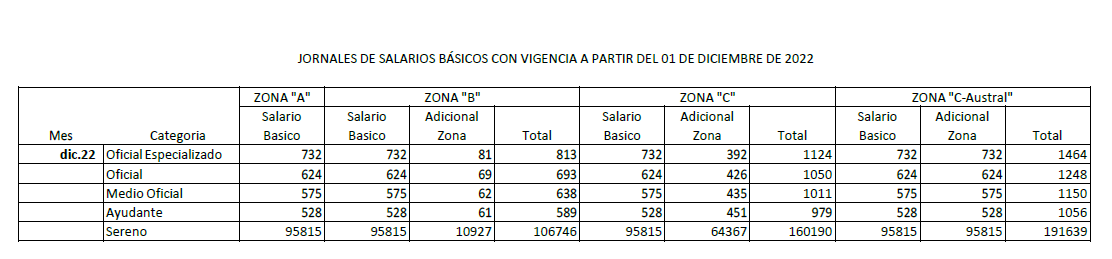

4. UOCRA CCT 76/75 y 577/10 : Nuevo Acuerdo Salarial Diciembre 2022

Se establece un incremento salarial complementario y adicional a los previstos en los acuerdos de fecha 4 de Mayo de 2022 y de fecha 7 de setiembre de 2022 que se ratifican íntegramente y que se aplicará respecto de las distintas categorías previstas en los Convenios Colectivos de Trabajo N° 76/75 y 577/10 de la siguiente manera:

a) Un aumento a partir del mes de Diciembre de 2022 del 74% (setenta y cuatro por ciento) que se aplicará sobre los salarios básicos vigentes al 31 de Marzo 2022,

b) Un aumento a partir del mes de Enero de 2023 del 87% (ochenta y siete por ciento) que se aplicará sobre los salarios básicos vigentes al 31 de Marzo 2022,

c) Un aumento a partir del mes de Febrero de 2023 del 100% (cien por ciento) que se aplicará sobre los salarios básicos vigentes al 31 de Marzo 2022,

d) Un aumento a partir del mes de Marzo de 2023 del 105% (ciento cinco por ciento) que se aplicará sobre los salarios básicos vigentes al 31 de Marzo 2022.

Vigencia: el presente acuerdo tiene vigencia hasta el 31 de marzo de 2023 asumiendo el compromiso de reunirse en la tercera semana del mes de febrero de 2023 a los fines de analizar si se han visto afectados los incrementos acordados y para el caso de resultar ello necesario, establecer los ajustes correspondientes.

ANEXO- ESCALAS SALARIALES

DICIEMBRE 2022.

ENERO 2023

FEBRERO 2023

MARZO 2023

5. Jurisprudencia Relevante

5. 1 Mutuo Acuerdo

“La hipótesis del art. 241, LCT, no se produce de modo objetivo por el silencio y el tiempo, sino que el silencio y el tiempo son el síntoma del ánimo de las partes de abandonar la relación. Esto último es lo que debe tenerse en cuenta cuando se analiza el presupuesto allí dispuesto. De lo contrario, sostener esta postura que se asimila con un supuesto acuerdo resolutorio tácito, sería contrariar lo dispuesto por la norma del art. 58, LCT. Es decir que no basta el silencio y el transcurso del tiempo que por sí solos no extinguen el contrato (no obstante aclarar que en este caso el empleador estaría habilitado a realizar la intimación dispuesta por el art. 244, LCT), ya que el comportamiento de ambas partes debe ser concluyente y recíproco, para interpretar que la relación laboral quedó extinguida por el abandono.” (Levin, Eugenia c/ Radio y Televisión Argentina Sociedad del Estado s. Despido”; CNTrab. Sala V; 28/10/2022.).

5. 2. Responsabilidad de los socios

“Las dos personas humanas codemandadas cuestionan la extensión de la responsabilidad en los términos del art. 26, LCT, en tanto al demandar la parte actora fundó su pretensión en los arts. 54, 59 y 274, Ley 19550. Ambos institutos jurídicos no son excluyentes sino complementarios. El principio básico de nuestro ordenamiento jurídico es que las personas de existencia ideal poseen personalidad jurídica propia, distinta a la de sus miembros, quienes no responden por las obligaciones contraídas por ella, salvo casos excepcionales y previstos en la ley (arts. 31 y 33, Código Civil y 143, Código Civil y Comercial), como son los contemplados en los arts. 54 y 59, Ley 19550 y 144, Código Civil y Comercial. En el caso, no hay elementos de juicio que corroboren que la firma empleadora sea una entidad ficticia, ni que hubiese sido utilizada con el único objetivo de burlar la ley, cometer un fraude o perjudicar a la actora. Así, no es lo mismo afirmar que la sociedad cometió un fraude o perjudicó a un tercero, que aseverar que sus socios se valieron del velo de la personalidad jurídica para cometerlo. En el primer supuesto, la conducta es enteramente imputable a la entidad societaria y, en todo caso, a aquel directivo que participó en ella y la ejecutó con culpa o dolo; en el segundo, en cambio, la maniobra in totum es dolosa, pues dos o más socios, en forma conjunta, la pergeñan con el único objetivo de cometer un fraude o dañar a un tercero y la participación de la sociedad es indispensable para lograr su cometido y para su indemnidad. En suma, no es equivalente que la sociedad cometa un ilícito a que sea utilizada para cometerlo. Por ello, el hecho de que la firma empleadora no registrara debidamente a la actora, no torna posible condenar a la dos personas humanas codemandadas junto con la empresa en los términos del art. 26, LCT. Esta solución conduce a receptar parcialmente la queja en referencia al encuadre normativo aplicable. Dicho esto, solo corresponde condenar a la persona que se desempeñó en el cargo de Presidente de la sociedad demandada y liberar de responsabilidad a la otra persona demandada que desde el mes de abril 2011 no formó mas parte del Directorio y su última Asamblea de Accionista en la que participó fue en el mes de septiembre de 2012 (la relación se extinguió en septiembre de 2014), por no encontrarse reunidos los requisitos de previstos en la Ley 19550.” (Debonis, Walter Marcelo y otros c/ Lebensohn, Diana Eva y otro s. Despido”; CNTrab. Sala VIII; 18/11/2022.).