Llamado a Concurso del CECYT – Abril 2023

22 diciembre, 2022

Llamado a Concurso Comité de Nominaciones CENCyA – Marzo 2023

23 diciembre, 2022Novedades Laborales al 23/12/2022

1. Bono de Fin de Año

1. 1. Asignación No Remunerativa

El Poder Ejecutivo Nacional, por medio del D.N.U. N° 841/2022 (B.O. 17/12/2022), estableció, bajo la argumentación de mejorar los ingresos reales de la población y de mantener el poder adquisitivo de las remuneraciones de los sectores de menores ingresos, el pago por única vez de un bono de carácter no remunerativo.

1. 2. Ámbito de Aplicación

El Decreto de Necesidad y Urgencia es claro a establecer los sujetos alcanzados por el pago del presente bono no remunerativo, así, conforme lo indica su artículo 1°, su ámbito de aplicación será para:

- Trabajadores comprendidos en la ley 20.744 (Ley de Contrato de Trabajo);

- Trabajadores comprendidos en la ley 22.250 (Régimen de la Construcción);

- Trabajadores comprendidos en la ley 26.727 (Régimen de trabajo agrario) y;

- Trabajadores comprendidos en la ley 26.844 (Régimen de Casas Particulares).

Otra cuestión de vital importancia para tener en cuenta es que, los trabajadores citados anteriormente no deben haber devengado en el mes de diciembre del año 2022 salarios netos superiores a la suma de $ 185.859, entendiéndose por salarios netos, a todos los ingresos remunerativos y no remunerativos, excluyéndose el efecto del sueldo anual complementario. Si esta condición no se cumple, el dependiente no tendrá derecho al cobro de la asignación no remunerativa.

1. 3. Proporcionalidad del Bono

Señala el texto del artículo 2° de la normativa mencionada que: “Cuando la prestación de servicios fuere inferior a la jornada legal o convencional, los trabajadores y las trabajadoras percibirán la asignación no remunerativa en forma proporcional…”; se trata de trabajadores con contratos a tiempo parcial o que se desempeñan bajo jornada reducida, en ese caso, el bono deberá ser proporcionado, solución que resulta totalmente razonable, pues, resultaría injusto que un dependiente que labora la jornada completa perciba lo mismo respecto de aquel que trabaja menos horas.

Se entiende que, lo señalado en el párrafo anterior, es la única hipótesis en que corresponderá su proporcionalidad, en este sentido, resulta indiferente si el trabajador se ausentó o se incorporó recientemente a la nómina, si su jornada laboral no resulta inferior a la correspondiente al de jornadas completas -legales o convencionales-, el pago del bono será integro.

1. 4. Cuantía

El monto de la asignación no remunerativa establecida se divide en dos estratos:

- $ 24.000

El presente monto procederá si el salario neto devengado en el mes de diciembre 2022 del dependiente resultase menor o igual a $ 161.859.

- Por diferencia de salarios netos

El decreto plantea la posibilidad de que, aquellos trabajadores que devengasen salarios netos superiores a $ 161.859 pero inferiores a $ 185.859, tendrán derecho al cobro del bono no remunerativo, pero no sobre los $ 24.000, puesto que, en este caso, su cuantía resultará de la diferencia entre su sueldo neto y el tope señalado; así, por ejemplo, si el dependiente tuviera un salario neto de $ 170.000, cobraría en concepto de bono $ 15.859 (185.859-170.000).

1. 5. Posibilidad de ser absorbido

El presento bono no admite la posibilidad de ser compensado hasta su concurrencia en el caso de que los convenios colectivos de trabajo aplicables a la actividad tuviesen previsto, en los meses de noviembre del 2022 y enero 2023, el pago de un conceptos de la misma naturaleza.

1. 6. Plazo para su pago

Si bien el texto del decreto no lo menciona expresamente, pero teniendo en cuanta la fundamentación vertida en la misma, se sobre entiende que el bono podrá ser abonado hasta el 31/12/2022.

- 7. Beneficios para los empleadores

Los empleadores, exceptuando a los de casas particulares, que cuenten con Certificado Pyme vigente a la fecha de entrada del presente decreto van a poder reducir de los anticipos del impuesto a las ganancias, un 50% del monto equivalente de la suma no remunerativa abonada y, además, diferir su pago para el ejercicio del año 2023. Respeto a esto último, habrá que esperar la reglamentación y las resoluciones pertinentes del organismo recaudador.

Para los empleadores de casas particulares, el monto del presente bono podrá ser deducido del impuesto a las ganancias, aclara el decreto que, en el caso de que el empleador no sea sujeto del mencionado impuesto, podrá solicitar el reintegro del mismo hasta el 50% de lo abonado. Tal como se señalase con anterioridad, habrá que esperar su reglamentación y resoluciones pertinentes.

2. Feriado Nacional: Selección Argentina

Tras la entrada en vigor del Decreto 842/2022 (B.O. 20/12/2022) el Poder Ejecutivo Nacional declaro día feriado al 20/12/2022, esto con “… el fin de que el pueblo argentino pueda festejar en paz y en unión, compartiendo la alegría con nuestros jugadores y su cuerpo técnico…” (considerandos del decreto).

Así, dicho día, se suma a los feriados que ya venían prestablecidos para diciembre del año 2022 (8 “Inmaculada Concepción de María”; 9 “Feriado con fines turísticos”; 25 “Navidad”) sumando un total de 4 feriados nacionales.

Por último, téngase en cuenta que, el feriado decretado para el día 20/12/2022 tiene los mismos efectos que cualquier otro feriado, lo que significa que, a los efectos liquidatorio, habrá que estarse a lo dispuesto por el Titulo VI, artículo 165° a 171° de la Ley de Contrato de Trabajo.

3. Días Inhábil: RENATRE

El Registro Nacional de Trabajadores Rurales y Empleador (RENATRE) declaró por medio de su Resolución N° 7088/2022 (B.O. 16/12/2022) como día inhábil, a los efectos del cómputo de plazos administrativos, los días 23 y 30 de diciembre del año 2022, además, decidió el otorgamiento de asueto al personal del RENATRE.

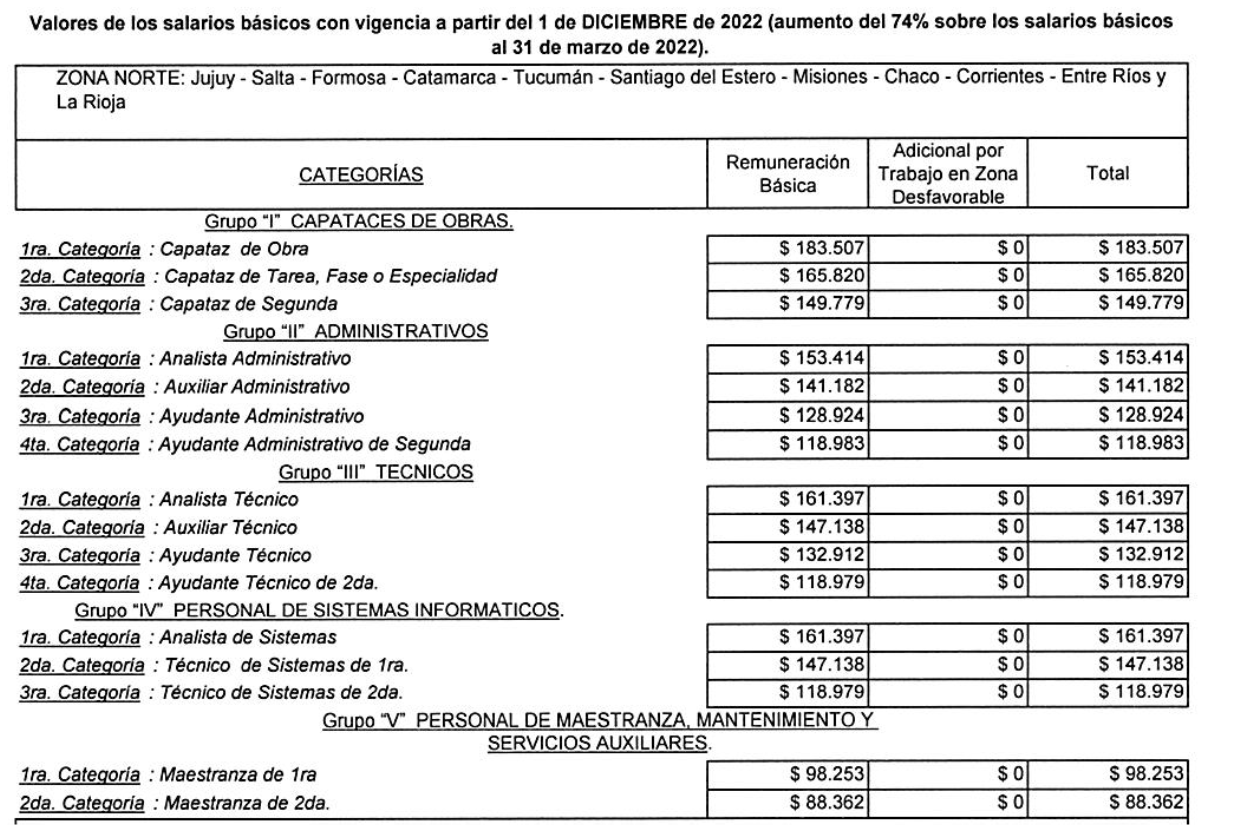

4. Reajuste Acuerdo Salarial UECARA CCT 660/13

La Unión Empleados De La Construcción Y Afines De La República Argentina, por la parte sindical, y CAMARCO , por el sector empleador acuerdan establecer un incremento salarial complementario y adicional a los pactados en 05/2022 y 09/2022, que se aplicarán a las distintas categorías previstas en el CCT 660/13 de la siguiente manera:

- Base: Salarios básicos vigentes al 31/03/2022

- Incrementos:

- Diciembre 2022: 8% (total 74% en base a salarios vigentes al 31/03/2022)

- Enero 2023: 8% (total 87% en base a salarios vigentes al 31/03/2022)

- Febrero 2023 8%: (total 100% en base a salarios vigentes al 31/03/2022)

- Marzo 2023: 5% (total 105% en base a salarios vigentes al 31/03/2022)

- Homologación: el acuerdo fue homologado el 19/12/2022.

- Tabla Salarial Diciembre 2022

- Valores Suplementarios Adicionales. Diciembre 2022

- Bonificación por Asistencia Perfecta. Diciembre 2022

5. Jurisprudencia Relevante

5. 1. Despido Injustificado: Riñas y Golpes

“El demandado invocó como injuria para justificar el distracto que dentro del marco de una discusión, el actor intentó golpearlo y posteriormente destruyó una puerta de madera al retirarse del lugar. Las declaraciones efectuadas por dos testigos no resultaron hábiles para acreditar que el actor haya agredido física y verbalmente al principal, ya que ambos señalaron que no se encontraban dentro de la habitación donde presuntamente ocurrió el hecho, por lo que la información que brindaron puede no obedecer estrictamente a lo sucedido. Las testigos únicamente oyeron una discusión y un golpe, extremos que no permiten acreditar la injuria denunciada. Se confirma la sentencia de grado que consideró injustificado el despido del actor.” (“Álvez de Olivera, Luis c/ Gore, Mario Héctor s. Despido”; CNTrab. Sala X; 19/12/2022; Rubinzal Online; RC J 7292/22.).

5. 2. Constancia Bancaria como medio probatorio de pago

“Si bien el art. 125 L.C.T. admite las constancias bancarias como prueba del pago, lo cierto es que dicha norma debe interpretarse armónicamente con la de los arts. 138 y 141 «in fine» del mismo cuerpo legal y precisamente, de esta interpretación resulta que, además de la constancia bancaria, resulta imprescindible la concreta y específica imputación del deudor (es decir, el empleador) respecto del concepto que requiere cancelar. Toda vez que la accionada no acompañó a la causa documental que permita efectuar la imputación de las sumas que dijo haber depositado oportunamente, no corresponde descontar dicha suma como pago a cuenta tal y como lo solicita la accionada.” (Antonelli, Flavia Lorena c/ Aerolíneas Argentinas S.A. s. Despido”; CNTrab. Sala X; 18/11/2022).

5. 3. Gratificación por cese: Invalidez

“… el acuerdo arribado por el actor no fue fruto de una libre negociación de las partes -en los términos del artículo 241 de la LCT- sino que la relación laboral se extinguió como consecuencia de que se cerraba el establecimiento donde aquél venía prestando servicios y ello implicaba una modificación de las condiciones de contratación de aquél que ya no podían por la demandada (doct. art. 66 de la LCT). Asimismo, del propio acuerdo extintivo acompañado a la causa surge que el actor firmó el acuerdo sin patrocinio letrado, por lo que no pudo cerciorarse sobre los derechos que le correspondían en virtud de la extinción de la relación laboral, ya que en el lugar solo estaban presentes el escribano interviniente… y el apoderado de la demandada…. En ese marco, es que la empresa le ofreció en concepto de «gratificación extraordinaria» una suma de dinero para finalizar el vinculo que los unía. Sin embargo, se advierte que los importes ofrecidos por la demandada… son inferiores a los que le hubiese correspondido percibir al actor en caso de ser despedido por el por cierre del establecimiento…. Sobre tal base, es razonable concluir -como lo hizo la juez de grado- que se trato de un despido encubierto teniendo en cuenta que la única beneficiaria de esta situación fue la propia empresa quién debía cerrar el establecimiento y, ante ello, se desprendía del accionante (que trabajaba en el lugar) abonándole importes inferiores a los que le hubiese correspondido pagar en caso de despedirlo directamente por el cierre del lugar. En síntesis, estas circunstancias permiten concluir que no se trató de un acuerdo libremente alcanzado por el actor, ya que resultó perjudicado, máxime cuando fue realizado en un contexto de comunicación intempestiva de cierre de establecimiento, extinción de la relación laboral, firma de un acuerdo sin asesoramiento letrado y pago de una gratificación por importes inferiores a los que les hubiese correspondido si era despedido directamente; todo lo cual analizado a la luz de los principios de «primacía de la realidad» e «irrenunciabilidad de derechos» previstos en nuestro ordenamiento legal (doct. arts. 14 y 58 de la LCT); conduce a ratificar lo decidido en grado al respecto.” (“Fernández, Juan Manuel c/ Zurich Aseguradora Argentina S.A. s. Despido”; CNTrab. Sala VIII; 31/10/2022).