AFIP: Novedades 05/05

7 mayo, 2023

HOTEL DAZZLER

9 mayo, 2023NOVEDADES LABORALES AL 04/05/2023

1. Nueva Suma Fija A.R.T.

La Super Intendencia de Riesgo del Trabajo, a través de la Gerencia de Control Prestacional, estableció el nuevo valor para el Fondo Fiduciario de Enfermedades Profesionales, dicha disposición, quedó oficializada tras la entrada en vigor de la Disposición N° 4/2023 (B.O. 02/05/2023).

El nuevo valor de la cuota fija queda establecido de la siguiente manera:

| Remuneraciones Devengadas | Cuota Fija | Normativa |

| Diciembre/2022 | $ 173 | Disposición N° 08/2022 |

| Enero/2023 | $ 183 | Disposición N° 01/2023 |

| Febrero/2023 | $ 193 | Disposición N° 02/2023 |

| Marzo/2023 | $ 200 | Disposición N° 03/2023 |

| Abril/2023 | $ 217 | Disposición N° 04/2023 |

.

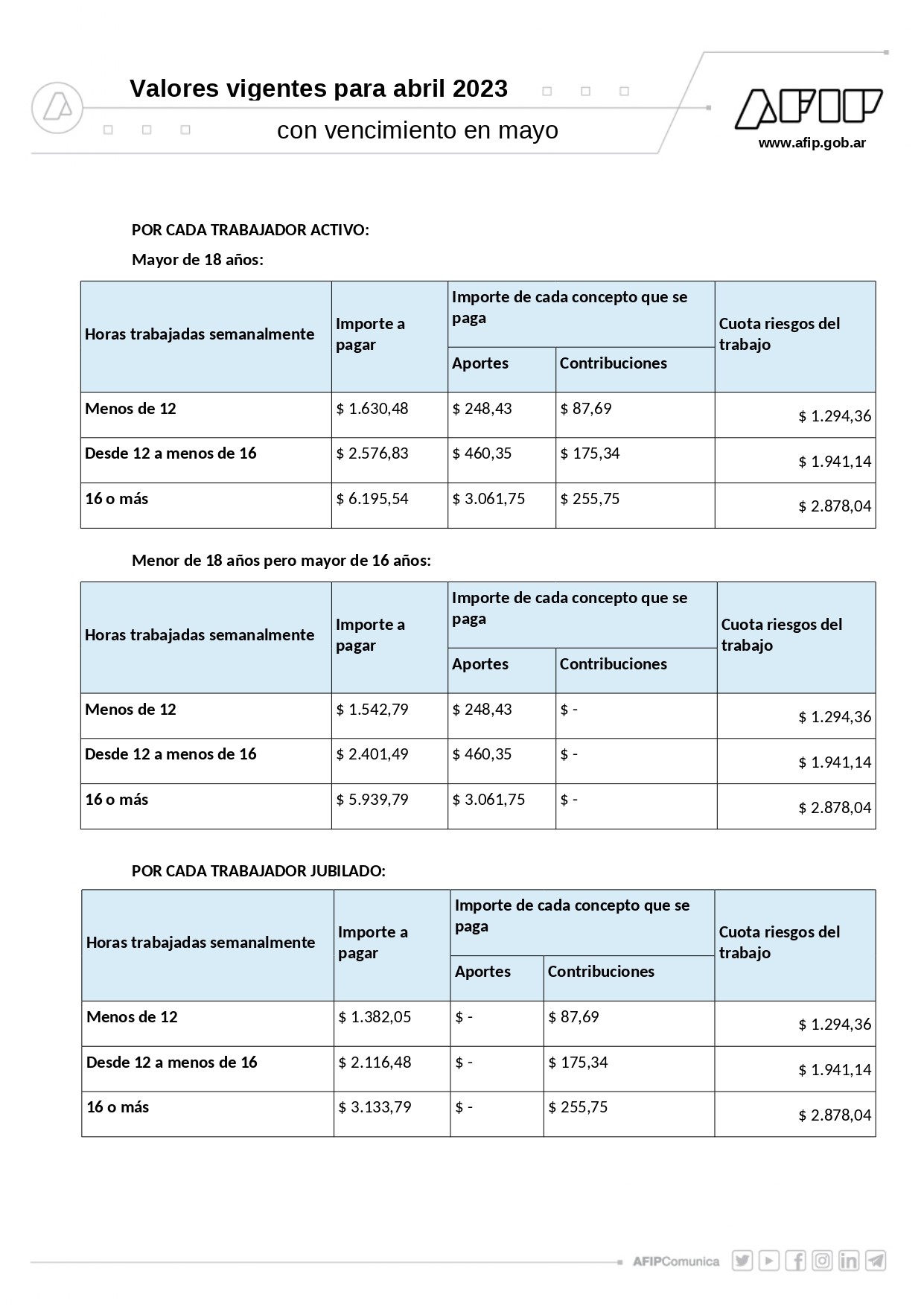

2. Aportes y Contribuciones: Casas Particulares

La Administración Federal de Ingresos Públicos, dio a conocer con fecha 02/05/2023 los aportes y contribuciones vigentes para el devengado del mes de abril del personal de casas particulares. Siendo las mismas:

3. Remuneraciones Personal de Casas Particulares

La Resolución 02/2023 (B.O. 10/04/2023) había dispuesto un incremento escalonado en las remuneraciones del personal comprendido en la Ley 26.844, en este sentido, para el mes de mayo del corriente año, estaba estipulado el segundo aumento de dicho acuerdo, equivalente al 7% no acumulativo.

En este orden de ideas, las remuneraciones a abonar para mayo del 2023 son las siguientes:

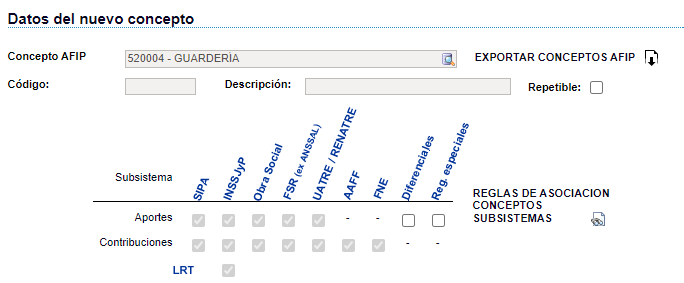

4. Libro Sueldo Digital: Parametrización de “Guardería – Asignación No Remunerativa”

AFIP publicó la Guía N°44 que establece cómo debe declararse en el servicio “Libro de Sueldos Digital” la suma dineraria no remunerativa, en concepto de reintegro de gastos de guardería o trabajo de cuidado de personas, según lo dispuesto en el artículo 4to del Decreto 144/2022.

PARAMETRIZACIÓN

El concepto de liquidación que se refleja en el recibo del trabajador/a, se debe asociar al concepto AFIP no remunerativo 520.004:

| Código AFIP | Concepto AFIP |

| 520.004 | GUARDERÍA |

5. Jurisprudencia Relevante

5. 1. Despido Injustificado

“Los testigos (empleados de la empresa accionada -inc. 5, art. 441, CPCCN-),manifestaron que en el establecimiento laboral se encontraba prohibido el consumo de mercadería de la empresa y que existía un manual de procedimientos que así lo establecía; sin embargo, la accionada no acompañó a la causa manual de procedimiento alguno que respalde su postura, ni mucho menos que acredite que tales procedimientos hubiesen sido notificados a la trabajadora, circunstancia que constituye un serio indicio en contra de su afirmaciones, máxime que, en la comunicación del distracto, la denunciante aludió a que dichos procedimientos eran conocidos por la trabajadora. En tales condiciones, surge evidenciado que la actora bien pudo contar con autorización -o entender que la tenía-, para proceder al consumo de mercaderías que le fuera reprochado en la comunicación de su despido. No obstante lo expuesto, se puede afirmar que la falta imputada no resultó lo suficientemente grave como para habilitar la denuncia contractual, en tanto el consumo ocurrido un día feriado y en dos oportunidades, de un total de cinco jugos de naranja -que compartió con otras dos gerentes que no fueron sancionadas- y un sándwich, no presenta la gravedad que exige el art. 242, LCT, para justificar su despido y bien pudo ser objeto de una sanción de menor severidad. Vale mencionar que la actora contaba con prácticamente veinte años de antigüedad en la empresa y con cuatro antecedentes disciplinarios aplicados a lo largo de la extensa relación laboral y en virtud de incumplimientos que en nada se relacionan con los sucesos que se invocaron para despedirla y que datan de varios años antes del distracto.” (“Chacón, Mónica Graciela c/ Nai International II Inc. Suc. Argentina s. Despido”; CNTrab. Sala VII; 22/02/2023; Rubinzal Online; RC J 883/23.).

5. 2. Sumas No Remunerativas

“La actora promovió demanda contra el Estado Nacional -Ministerio de Seguridad, Justicia y Derechos Humanos-, con el objeto de que se declare la nulidad de una serie de resoluciones y disposiciones emanadas de dicho ministerio y se incorporen al rubro sueldo las sumas de dinero que percibía, desde el año 1991, bajo el rubro “Estímulo, Contracción al Trabajo, Presentismo, Incentivo” y que, además, se efectúen los correspondientes aportes y contribuciones de la seguridad social y se le abonen las pertinentes diferencias salariales por el período no prescripto. No surge de las constancias de la causa que para percibir el incentivo se haya requerido a los agentes la realización de las actividades de capacitación y perfeccionamiento contempladas en el inc. e, art. 4, Ley 23283, ni que acreditaran otra condición especial. El Estado Nacional alegó que el pago de los incentivos es discrecional, precario y transitorio, pero no esgrimió fundamentos ni acompañó pruebas tendientes a acreditar esa aseveración. En efecto, no acercó a la causa elementos de juicio que pongan de manifiesto la invocada excepcionalidad del pago de los incentivos o su vinculación con el cumplimiento de las actividades de formación y perfeccionamiento previstas en la norma. Es pertinente poner de resalto la significación económica que los suplementos en debate tienen sobre la totalidad de la remuneración percibida por la actora. En efecto, de los recibos de haberes acompañados a la causa surge que los montos de los incentivos superaron los de los haberes sujetos a descuentos de ley y, por ello, no pueden ser calificadas como sumas meramente accesorias o adicionales sino que representan una parte sustancial de los ingresos, circunstancia que ha sido considerada relevante por la CSJN para determinar si un suplemento constituye parte del sueldo. Ante tales condiciones, cabe concluir en que los incentivos son asignaciones percibidas, al menos por una veintena de años, por los agentes de planta permanente del organismo en que se desempeña la actora sin que se hayan llevado a cabo las actividades de capacitación previstas en las Leyes 23283 y 23412. El carácter remuneratorio asignado a las sumas pagadas a la actora en concepto de incentivo, en el marco del convenio de cooperación suscripto entre el Ministerio de Justicia y ACARA, no supone en modo alguno liberar a las partes del pago y/o retención de las contribuciones, aportes y/o tributos que por ley corresponda abonar. Se hace lugar a la queja, se declara procedente el recurso extraordinario y se revoca la sentencia apelada.” (“Cello, María Mónica c/ Estado Nacional y otro (Disp. 268/09 212/10) s. Proceso de conocimiento”; CSJN; 25/04/2023; Rubinzal Online; RC J 1384/23).

5. 3. Despido con justa causa: Sanciones Disciplinarias

“…obran sendos informes de apercibimientos impuestos por la demandada al actor por diversas faltas: 5 llegadas tardes… 7 llegadas tardes… ducharse en horario laboral… negarse a realizar sus tareas… haber sido suspendido por consumir mercadería… entre otras… todas ellas documentadas con fechas y debidas formas y firmadas de puño y letra por el actor… En definitiva, habida cuenta de los desfavorables antecedentes disciplinarios derivados del incumplimiento de los deberes que impone el art. 84 de la LCT, de la ineficacia de las sanciones que se le impusieron para modificar su actitud y teniendo en consideración la nueva injuria cometida (entregar su tarjeta a un compañero para que se fichara su ingreso e ingresar con posterioridad) se verificó en el caso la existencia de una injuria que hacia insostenible el vínculo (art. 242 LCT) y que, a mi entender, justifica plenamente la de decisión de la demandada de dar por resuelto el contrato de trabajo con fundamento en ella.” (“B. G. J. W. c/ Patagonia Logística S.A. y otro s/ despido”; CNTrab; Sala X; 09/03/2023).