Resumen Ejecutivo de Informe de Coyuntura – CPCE Jujuy

A fines del 2025 y principios del 2026, la economía de Jujuy presenta un escenario de crecimiento moderado y estabilidad laboral, aunque condicionado por el contexto inflacionario. Mientras que el sector externo muestra un gran dinamismo impulsado por las exportaciones mineras —que representan el 75,7% del total— y un superávit fiscal sólido en las cuentas públicas, el comercio interno exhibe señales mixtas. A pesar de que rubros específicos como carnes y tecnología superaron la inflación, las ventas totales en supermercados crecieron por debajo del nivel general de precios, evidenciando un consumo interno aún rezagado frente al sólido desempeño de los sectores productivos y extractivos de la provincia.

Jujuy

Actividad

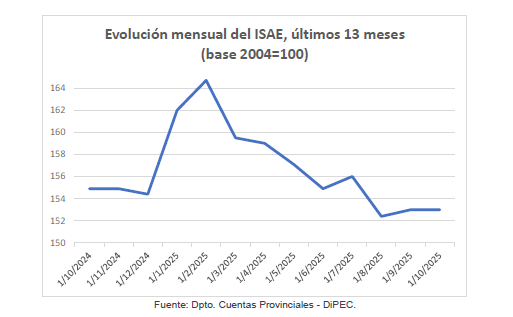

A diciembre del 2025, la economía jujeña muestra un leve crecimiento de la actividad económica, con un incremento del 0,6% con respecto a diciembre 2024 según el Indicador Sintético de Actividad Económica (ISAE), acompañado de una variación mensual positiva del 2,5%.

Mercado Laboral

En el ámbito laboral, durante el cuarto trimestre del 2025, el mercado de trabajo del aglomerado San Salvador de Jujuy–Palpalá registró una tasa de desocupación del 2,2% una reducción respecto al trimestre anterior (2,7%) y una tasa de empleo del 46,5%, mayor al trimestre anterior (45,4%), con una población económicamente activa (PEA) aproximada en 173 mil personas (Fuente: INDEC, Encuesta Permanente de Hogares). En materia salarial, el salario de inicio del empleado público provincial alcanzó en febrero 2026 los $770.000 según la circular 007/2026 de la Contaduría de la Provincia – Administración Pública Provincial, implicando un aumento 5,5% respecto a noviembre 2025. (Fuente: Circular 038 CP/2025 – Ministerio de Hacienda de Jujuy).

Sector Externo

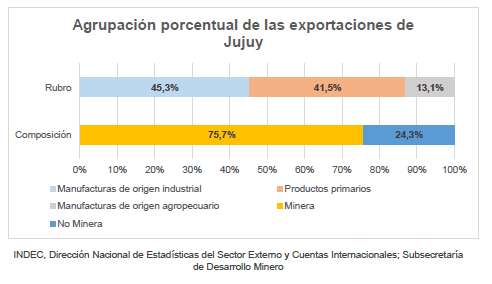

En el sector externo, según el INDEC, las exportaciones provinciales en el año 2025 totalizaron 1.258,8 millones de dólares FOB, lo que representa un incremento del 17,2% con respecto al año 2024. Las manufacturas de origen industrial (MOI) concentraron el 45,3%, seguidas por los productos primarios (41,5%) y las manufacturas agropecuarias (13,1%). Las exportaciones mineras, de acuerdo a la subsecretaría de Desarrollo Minero, ascendieron a 953 millones de dólares FOB en los 12 meses del año, equivalentes al 75,7% del total exportado de la provincia.

Comercio

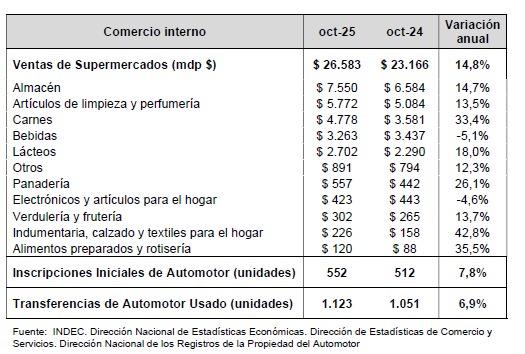

En el comercio interno a mes de diciembre del 2025, según la encuesta de supermercados (INDEC) los rubros con mejor desempeño de ventas por encima de la inflación anual de la DiPEC (31,3%) fueron Carnes (46,4%), Electrónicos y artículos para el hogar (35,2%) y Verdulería y frutería (35,6%), mientras que las ventas totales de todos los rubros crecieron un 20,9% con respecto a diciembre del 2024, por debajo del incremento de precios en el mismo periodo. El mercado automotor, según la Dirección Nacional del Registro del Automotor, mostró un repunte: en diciembre las inscripciones de vehículos nuevos sumaron 225 unidades, un 20,4% de incremento interanual; y las transferencias de usados fue de 1.019 rodados, un descenso de -0,4% con respecto a diciembre del 2024..

Finanzas Publicas

En el plano fiscal, de acuerdo a los datos de la subsecretaría de Coordinación Fiscal Provincial, la provincia cerró el tercer trimestre del 2025 con un superávit primario de $222.592 millones y un superávit financiero de $189.433 millones. Los ingresos corrientes representaron el 96,7% del total, dominados por los tributarios (85,5%), principalmente de origen nacional (72,4%). Los gastos corrientes representaron el 89,4%, con una alta incidencia del gasto en personal (55,8%) y de las transferencias al sector público (18,3%). Los recursos provinciales tributarios ascendieron a $212.596 millones, de los cuales Ingresos Brutos concentró el 84,8%, Sellos el 3,9% e Inmobiliario el 11,4%.

Contexto Nacional

Estimador Mensual de Actividad Económica.

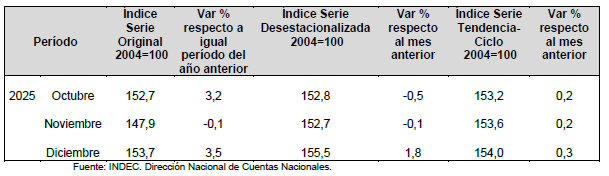

En diciembre de 2025, el Estimador Mensual de Actividad Económica (EMAE) registró un incremento de 3,5% en comparación con el mismo mes del año anterior. Y en términos desestacionalizados, el índice aumentó 1,8% respecto al mes anterior y un 0,3% con respecto a diciembre de 2024.

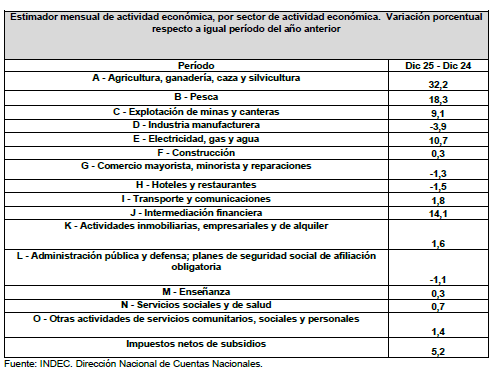

Con relación a igual mes de 2024, once sectores de actividad que conforman el EMAE registraron subas en diciembre. Se destacó Agricultura, ganadería, caza y silvicultura (32,2% interanual), impulsado por una histórica producción de trigo, tanto en volumen (el máximo de toda la serie) como en rinde promedio (50% por encima de las últimas 5 campañas).

Por su parte, cuatro sectores de actividad registraron caídas en la comparación interanual, entre los que se destacan Industria manufacturera (-3,9% interanual) y Comercio mayorista, minorista y reparaciones (-1,3% interanual).

Índice de precios al consumidor

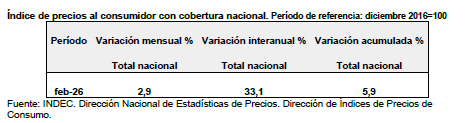

En febrero de 2026, el nivel general del Índice de Precios al Consumidor (IPC) representativo del total de hogares del país registró en febrero una variación de 2,9% con relación al mes anterior. En el siguiente cuadro, se muestra la variación mensual, interanual y acumulada.

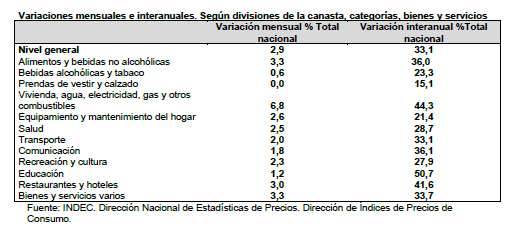

Una síntesis de las variaciones de precios correspondientes a cada división de la canasta del IPC se puede observar en el cuadro, las variaciones mensuales de febrero del 26 respecto a enero del 2026 y las variaciones interanuales.

El Nivel general del Índice de precios al consumidor registró un alza mensual de 2,9% en febrero de 2026, y el dato interanual del nivel general, tiene una variación de 33,1%.

La división de mayor aumento en el mes fue Vivienda, agua, electricidad, gas y otros combustibles (6,8%), principalmente por la suba de tarifas de gas, agua y electricidad en la mayoría de las provincias y la modificación de los esquemas de beneficiarios de tarifa con y sin subsidio. La segunda división con mayor aumento fue Alimentos y bebidas no alcohólicas (3,3%). Las dos divisiones que registraron las menores variaciones en febrero de 2026 fueron Bebidas alcohólicas y tabaco (0,6%) y Prendas de vestir y calzado (0,0%).

Mercado Laboral

En el ámbito laboral, durante el cuarto trimestre del 2025, el mercado de trabajo del total de los 31 aglomerados urbanos registró una tasa de desocupación del 7,5 % un aumento respecto al trimestre anterior (6,6%) y una tasa de empleo del 45%, menor al trimestre anterior (45,4%), con una población económicamente activa (PEA) aproximada en 14.596 mil personas (Fuente: INDEC. Encuesta Permanente de Hogares).

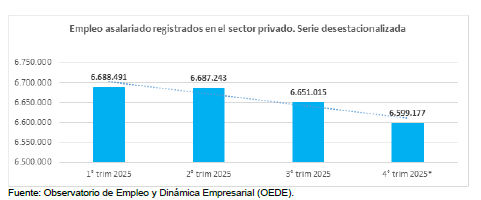

El empleo privado registrado, datos del Observatorio de Empleo y Dinámica Empresarial OEDE, registra una caída en el cuarto trimestre del 2025 del -0,8 % respecto al trimestre anterior. Y una caída del -1,2 % respecto al mismo trimestre del año anterior, variación interanual.

El salario medio de los asalariados registrados privados desestacionalizado (Dic /2025) $1.928.028 a valores corrientes.

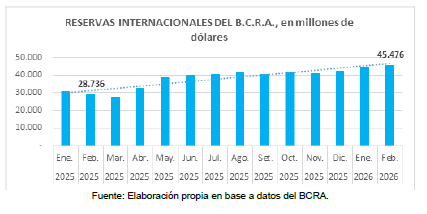

Situación Monetaria – Reservas Internacionales

En el gráfico se puede observar, la evolución de las reservas internacionales del BCRA, se ve un crecimiento, en el período considerado, se ve una tendencia alcista, con la línea de tendencia, la variación interanual de febrero del 2026, respecto a febrero del 2025, es del 58%.

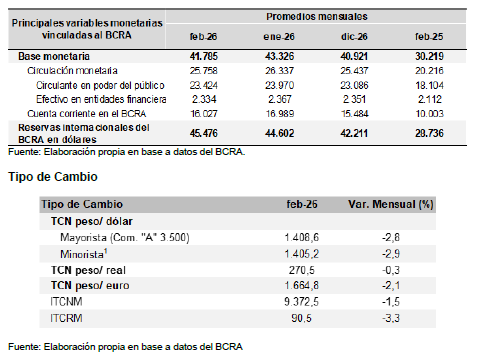

Principales Variables Monetarias

Se presentan las principales variables monetarias del BCRA, Cifras en miles de millones, expresadas en la moneda de origen. Los datos se observan en el cuadro.

1) El Tipo de Cambio Minorista de Referencia ofrecido en la Ciudad Autónoma de Buenos Aires se calcula considerando los tipos de cambio comprador y vendedor anotados por las entidades adheridas, ponderados por su participación en el mercado minorista.

Contexto internacional

Tasa de Reserva Federal

Durante la reunión de política monetaria celebrada los días 17 y 18 de marzo de 2026, el Federal Open Market Committee (FOMC) de la Reserva Federal decidió mantener la tasa de interés de referencia en el rango de 3,50 % – 3,75 %, en línea con lo resuelto en la reunión previa de fines de enero.

Si bien la decisión no fue unánime, la mayoría de los funcionarios optaron por sostener el actual nivel de tasas, marcando una pausa en el proceso de flexibilización monetaria a través de la reducción de la tasa de referencia iniciado durante 2025. No obstante, esta pausa no implica necesariamente un escenario de estabilidad macroeconómica.

En este sentido, el reciente recrudecimiento de tensiones geopolíticas, particularmente el conflicto en Irán, ha generado un aumento en la incertidumbre global, elevando el riesgo de un posible escenario estanflacionario, caracterizado por presiones inflacionarias persistentes junto a una desaceleración de la actividad económica.

Los fundamentos macroeconómicos más recientes respaldan esta cautela: la actividad económica cerró el último trimestre de 2025 con una expansión del 2,1 %, mientras que el mercado laboral se mantiene sólido con una tasa de desempleo del 4,4 % en febrero. Por su parte, la inflación PCE de enero se situó en el 2,8 %, confirmando que la economía aún no presenta signos claros de enfriamiento. Estos valores validados por la realidad actual justifican la postura de la Fed de mantener las tasas elevadas para evitar que los precios se escapen del objetivo del 2 %. En este contexto, persisten riesgos asociados a potenciales shocks de oferta en el mercado energético. Un evento de esta naturaleza pondría a la Fed en una situación crítica: tendría que decidir entre seguir subiendo las tasas para frenar el aumento de precios por el petróleo, o bajarlas para evitar que la economía se detenga y el desempleo suba. Esta falta de opciones claras es lo que define el riesgo de inestabilidad para los próximos meses.

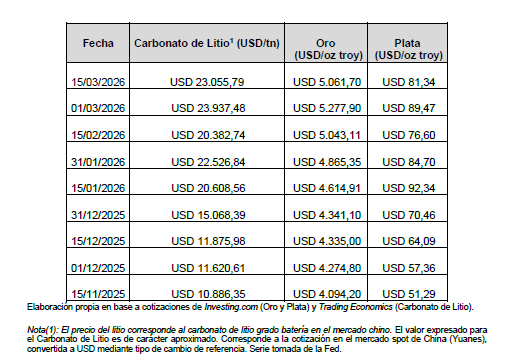

Materias Primas

A continuación, se detalla la evolución de las cotizaciones internacionales de las materias primas con mayor incidencia en la estructura productiva y de ingresos de la Provincia de Jujuy.

En la primera quincena de marzo, el mercado de commodities se vio dominado por dos ejes centrales: las expectativas sobre las tasas de interés de la Fed y el conflicto en el Medio Oriente. Estos factores han logrado neutralizar, de forma transitoria, el impulso alcista que la productividad global de la IA genera sobre la plata y el litio. En este período, los inversores comenzaron a incorporar la posibilidad de que la autoridad monetaria mantuviera una postura prudente, con menores probabilidades de recortes inmediatos en las tasas de interés.

En este contexto, los metales preciosos registraron caídas, siendo más pronunciada para la plata debido a su mayor volatilidad. Dado que estos funcionan principalmente como activos de refugio, las expectativas de unas tasas de interés más elevadas redujeron su atractivo de inversión, al no generar rendimientos como otros activos. Asimismo, la fortaleza del dólar como la persistente inflación, contribuyeron a presionar a la baja sus cotizaciones.

Por su parte, el precio del carbonato de litio mostró una corrección a la baja, en un contexto de volatilidad. Esta caída podría haber sido mayor, pero se vio limitada por una menor disponibilidad del recurso. Si bien se observaron señales de desaceleración en la demanda, vinculadas al mercado de vehículos eléctricos y al aumento de los costos energéticos (producto del conflicto con Irán), la escasez en la oferta contribuyó a moderar la caída.

Por otro lado, la dinámica internacional tiene una incidencia directa en la provincia de Jujuy, siendo un actor clave en la minería, con una economía altamente sensible a la volatilidad de los precios internacionales de estos commodities, que impactan en cuestiones relacionadas con la recaudación y futuras proyecciones de inversión provincial. Dado que Jujuy es un actor clave en la exportación de carbonato de litio, la corrección a la baja en los precios internacionales impacta en la base imponible de las regalías. Sin embargo, la escasez de oferta global actúa como un “piso” que protege los ingresos provinciales de una mayor caída. Como se mencionó con anterioridad, el aumento de los costos energéticos derivado del conflicto en Irán encarece la logística y la extracción en los salares puneños. Esto podría presionar los márgenes de rentabilidad de los proyectos locales, aunque la estabilidad de la demanda proyectada por el FMI para socios como China e India sostiene las expectativas de largo plazo. Finalmente, acontecimientos financieros como el fortalecimiento del dólar y unas expectativas de mercado poco optimistas respecto del recorte de tasas de la Fed encarecen el financiamiento para nuevos proyectos de infraestructura minera, lo que obliga a un seguimiento cercano de los planes de inversión de las operadoras en territorio jujeño. En conclusión, lo que el mercado ha dictaminado en esta quincena toma como eje central las expectativas sobre los tipos de interés y la crisis en Medio Oriente; factores que, por ahora, tienen un peso mayor en la formación de precios que el aumento de la productividad global impulsada por la IA.