Resumen Ejecutivo de Informe de Coyuntura – CPCE Jujuy

Jujuy

A principios de 2026, la economía jujeña muestra una retracción anual de la actividad agregada y un leve crecimiento mensual; esto se traslada a un mercado laboral debilitado, con caídas anuales en el empleo registrado y mayor cautela en las contrataciones mensuales. El consumo interno permanece frágil, con ventas comerciales que corren por debajo de la inflación, exceptuando crecimientos reales en rubros esenciales y en los registros iniciales de automotores. En contraste, el sector externo actúa como motor provincial gracias al fuerte dinamismo de las exportaciones mineras, mientras que las finanzas públicas logran sostener la recaudación en términos reales frente al contexto inflacionario.

A continuación, se detallan los principales indicadores económicos y sectoriales.

Actividad

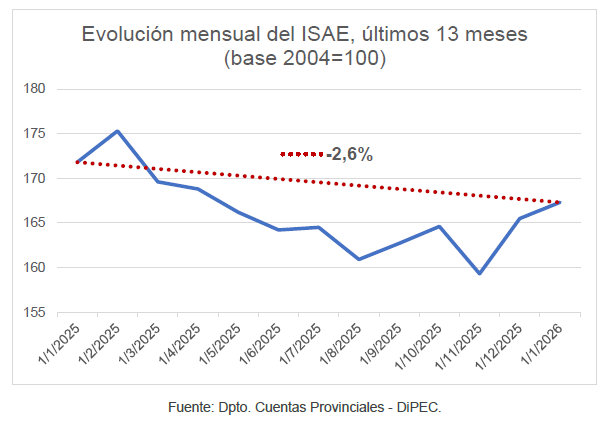

A enero del 2026, la economía jujeña muestra un retroceso de la actividad económica, con una variación anual del -2,6% con respecto a enero 2025 según el Indicador Sintético de Actividad Económica (ISAE), acompañado de una variación mensual positiva del 1,1%.

Mercado Laboral

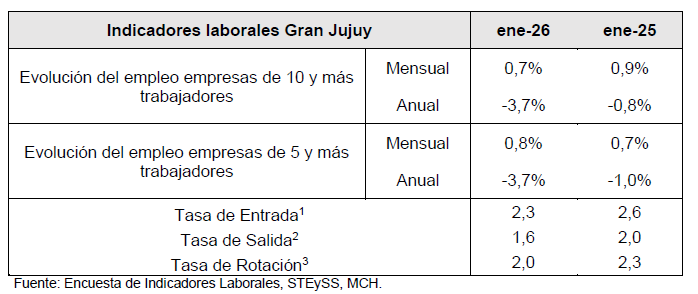

Según la Encuesta de Indicadores Laborales (EIL) se observa para el Gran Jujuy en enero del 2026 una leve recuperación mensual en el crecimiento del empleo registrado (0,7% y 0,8%), superando el ritmo de crecimiento de enero de 2025 en el segmento de pequeñas empresas. Sin embargo, la variación anual muestra una caída significativa del -3,7%, reflejando un deterioro interanual mucho más marcado que el registrado el año previo. En cuanto a la dinámica del mercado, tanto la tasa de entrada (2,3) como la de salida (1,6) y la de rotación (2,0) han disminuido respecto a enero de 2025, lo que sugiere un mercado laboral con

1: Proporción de altas registradas durante el mes. Se calcula como porcentaje del total de ocupados a fin del mes anterior.

2: Proporción de bajas registradas durante el mes. Se calcula como porcentaje del total de ocupados a fin del mes anterior.

3: Promedio simple entre la tasa de entrada y la de salida.

En materia salarial, el salario de inicio del empleado público provincial alcanzó en marzo del 2026 los $785.000 según la circular 010/2026 de la Contaduría de la Provincia (Administración Pública Provincial), implicando un aumento 2% respecto al mismo concepto de febrero 2026.

Sector Externo

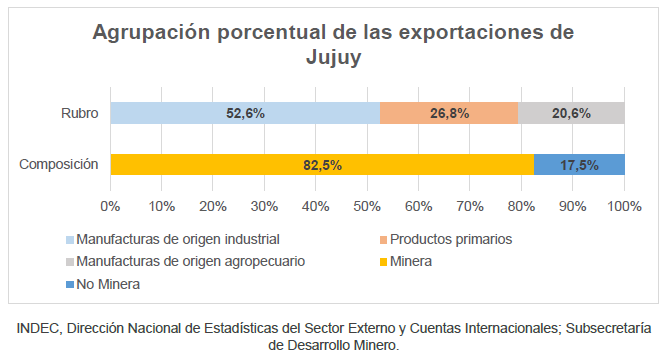

En el sector externo, según el INDEC, las exportaciones de la provincia a enero del año 2026 totalizaron 97 millones de dólares FOB, lo que representa un incremento del 49% con respecto al primer mes del año 2025. Las manufacturas de origen industrial (MOI) concentraron el 52,6%, seguidas por los productos primarios (26,8%) y las manufacturas agropecuarias (20,6%).

Las exportaciones mineras, de acuerdo a la subsecretaría de Desarrollo Minero, ascendieron a 80 millones de dólares FOB en el primer mes del 2026, lo cual equivale al 82,5% del total exportado de la provincia.

Comercio

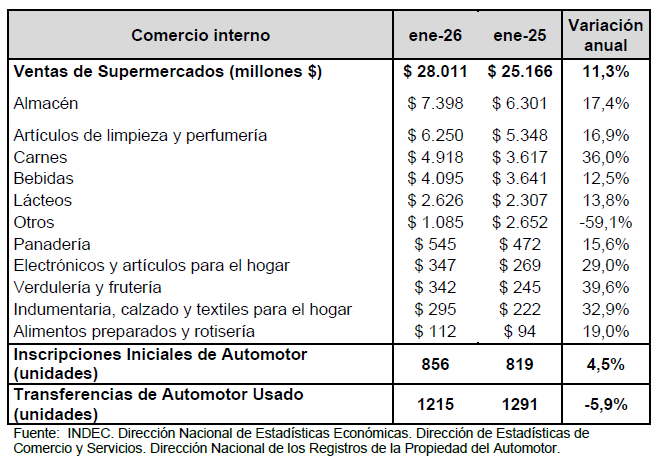

En el comercio interno a mes de enero del 2026, según la encuesta de supermercados (INDEC) los rubros con mejor desempeño de ventas por encima de la inflación interanual de la DiPEC (32,3%) fueron Carnes (36%), Verdulería y frutería (39,6%) e Indumentaria, calzado y textiles para el hogar (32,9%) mientras que las ventas totales de todos los rubros crecieron un 11,3% con respecto a enero del 2025, por debajo del incremento de precios en el mismo periodo.

El mercado automotor, según la Dirección Nacional del Registro del Automotor, mostró variaciones heterogéneas: en enero las inscripciones de vehículos nuevos sumaron 856 unidades, un 4,5% de incremento interanual; y las transferencias de usados fue de 1.215 rodados, un descenso de -5,9% con respecto a enero del 2025.

Finanzas Publicas

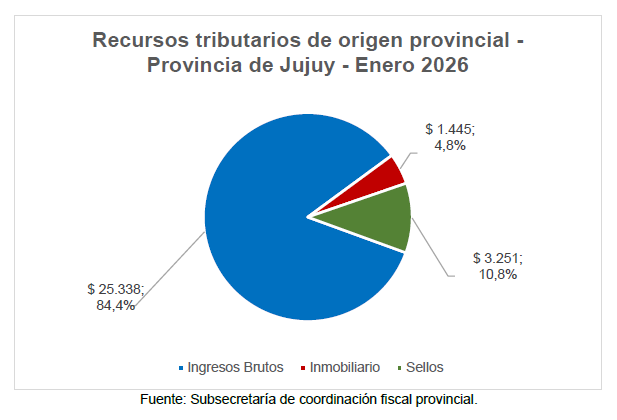

En el plano fiscal, de acuerdo a los datos de la subsecretaría de Coordinación Fiscal Provincial, los recursos tributarios provinciales ascendieron a $30.034 millones de pesos en enero del año 2026, lo cual implicó un aumento del 33,9% con respecto al mismo mes del año anterior, levemente mayor a la inflación interanual de este periodo (32,9%). Desagregando la totalidad por componentes, Ingresos Brutos concentró el 84,4%, Sellos el 10,8% e Inmobiliario el 4,8%.

Argentina

Estimador Mensual de Actividad Económica

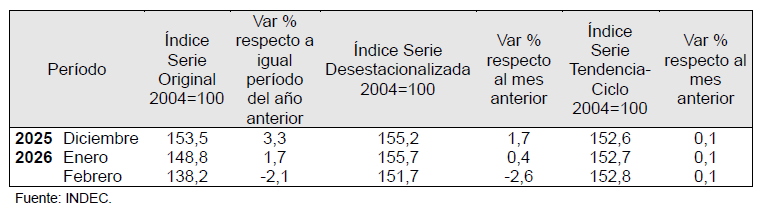

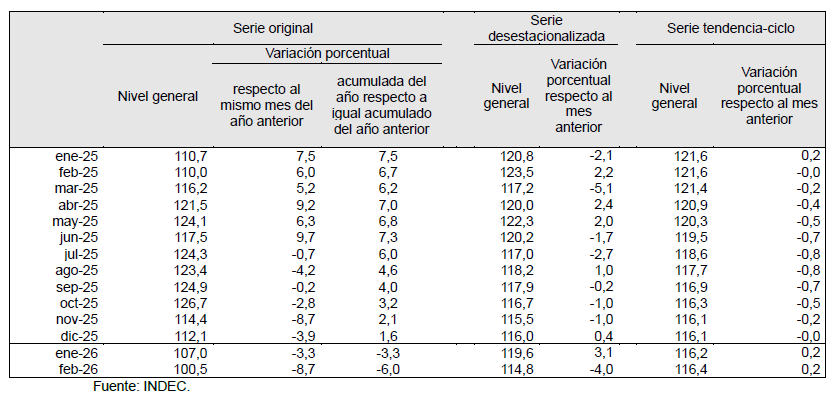

En febrero de 2026, el estimador mensual de actividad económica (EMAE) registró una caída interanual de 2,1% en comparación con el mismo mes del año anterior. En términos desestacionalizados, el índice disminuyó en 2,6% respecto del mes anterior, mientras que el componente tendencia-ciclo tuvo una variación positiva de 0,1%.

Estimador Mensual de Actividad Económica. Números índice, base 2004=100 y variaciones porcentuales

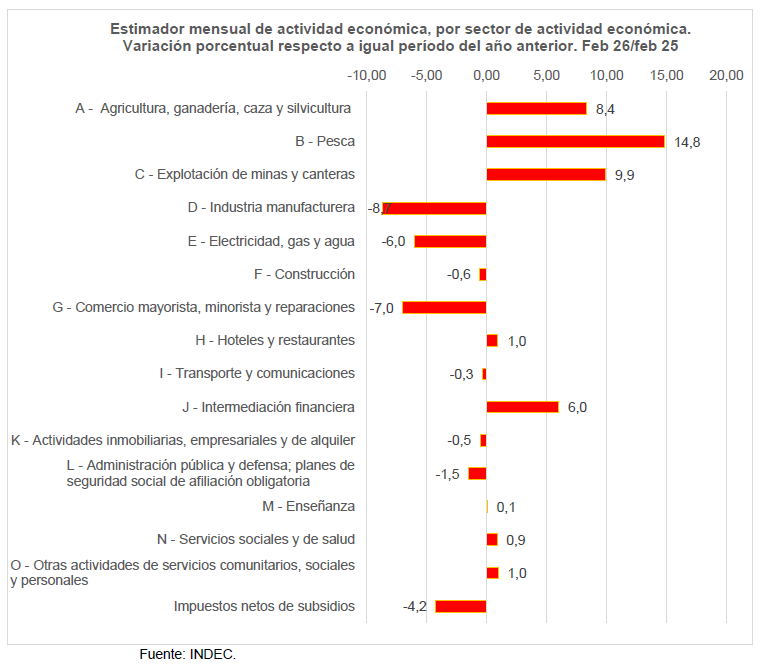

Con relación a igual mes de 2025, ocho de los sectores de actividad que conforman el EMAE registraron subas en febrero. Se destacaron Pesca (14,8%) y Explotación de minas y canteras (9,9%).

Por su parte, siete sectores de actividad registraron caídas en la comparación interanual, entre los que se destacan Industria manufacturera (-8,7%) y Comercio mayorista, minorista y reparaciones (-7,0%). Estos dos sectores le restaron 2,2 p.p. a la variación interanual del EMAE.

Índice de producción industrial (IPI) manufacturero

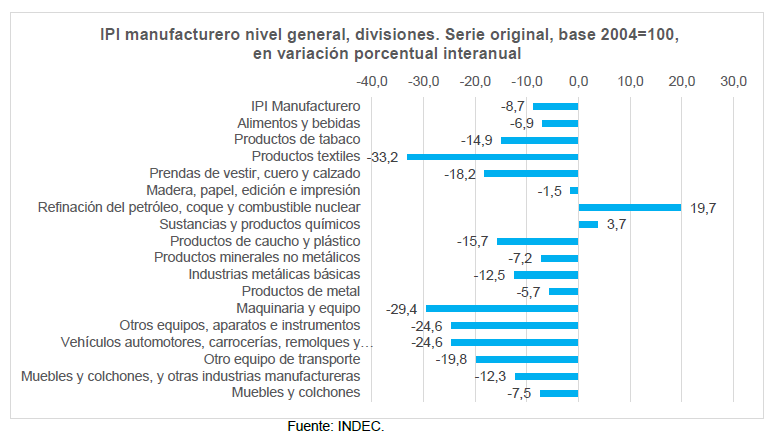

En febrero de 2026, el índice de producción industrial manufacturero (IPI manufacturero) muestra una caída de 8,7% respecto a igual mes de 2025.

En febrero de 2026, el índice de la serie desestacionalizada muestra una variación negativa de 4,0% respecto al mes anterior y el índice serie tendencia-ciclo registra una variación positiva de 0,2% respecto al mes anterior.

En febrero de 2026, el índice de producción industrial manufacturero (IPI manufacturero) muestra una caída de 8,7% respecto a igual mes de 2025.

En febrero de 2026, el índice de la serie desestacionalizada muestra una variación negativa de -4,0% respecto al mes anterior y el índice serie tendencia-ciclo registra una variación positiva de 0,2% respecto al mes anterior.

En febrero de 2026, quince de las diecisiete divisiones de la industria manufacturera presentaron caídas interanuales.

En orden a su incidencia en el nivel general, se registraron disminuciones en Alimentos y bebidas, 6,9%; Maquinaria y equipo, 29,4%; Vehículos automotores, carrocerías, remolques y autopartes, 24,6%; Otros equipos, aparatos e instrumentos, 24,6%; Prendas de vestir, cuero y calzado, 18,2%; Productos de caucho y plástico, 15,7%; Industrias metálicas básicas, 12,5%; Productos textiles, 33,2%; Muebles y colchones, y otras industrias manufactureras, 12,3%; Productos minerales no metálicos, 7,2%; Productos de metal, 5,7%; Productos de tabaco, 14,9%; Otro equipo de transporte, 19,8%; y Madera, papel, edición e impresión, 1,5%.

Por otra parte, se observan incidencias positivas en Refinación del petróleo, coque y combustible nuclear, 19,7%; y Sustancias y productos químicos, 3,7%.

Índice de precios al consumidor

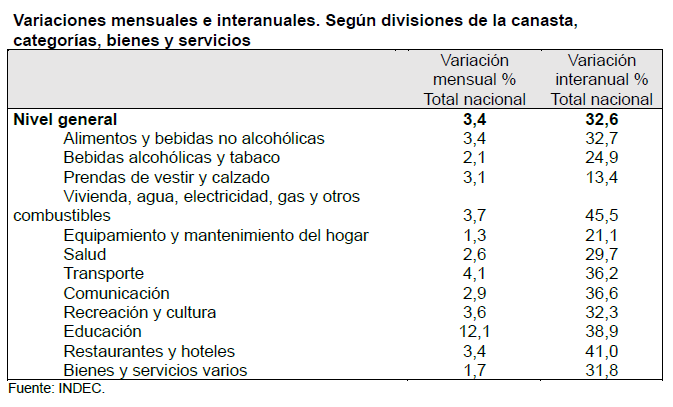

El Nivel general del Índice de precios al consumidor registró un alza mensual de 3,4% en marzo de 2026, y acumuló en el año una variación de 9,4%. El dato interanual fue de 32,6%. En el siguiente cuadro, se muestra la variación mensual, interanual y acumulado.

Una síntesis de las variaciones de precios correspondientes a cada división de la canasta del IPC se puede observar en el cuadro, las variaciones mensuales de marzo del 2026 respecto a febrero del mismo año y las variaciones interanuales.

Índice de precios al consumidor con cobertura nacional. Diciembre 2016=100.

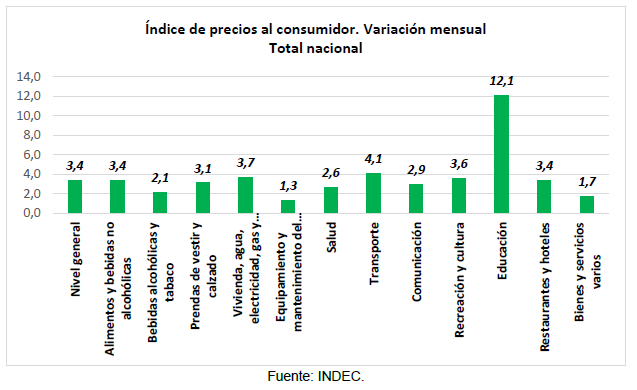

La división de mayor aumento en el mes fue Educación (12,1%): como todos los años, esta suba coincide con el inicio de las clases. La segunda división con mayor aumento fue Transporte (4,1%) debido a los combustibles, el transporte público y los pasajes aéreos. Las dos divisiones que registraron las menores variaciones en marzo de 2026 fueron Bienes y servicios varios (1,7%) y Equipamiento y mantenimiento del hogar (1,3%).

A nivel de inflación núcleo, los precios Regulados (5,1%) tuvieron el mayor incremento por ajustes en las tarifas de servicios públicos, transporte y educación, seguidos por eI IPC núcleo (3,2%), con una variación levemente menor al nivel general y Estacionales (1,0%), con subas vinculadas al turismo y al cambio de temporada en indumentaria que compensaron las caídas de precios de verduras y frutas.

Situación Monetaria

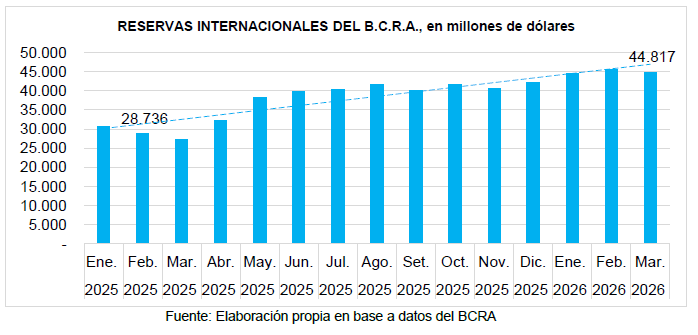

Reservas Internacionales

En el grafico se puede observar, la evolución de las reservas internacionales del BCRA, se ve un crecimiento, en el período considerado, se ve una tendencia alcista, con la línea de tendencia, la variación interanual de marzo del 2026, respecto a marzo del 2025, es del 64 %.

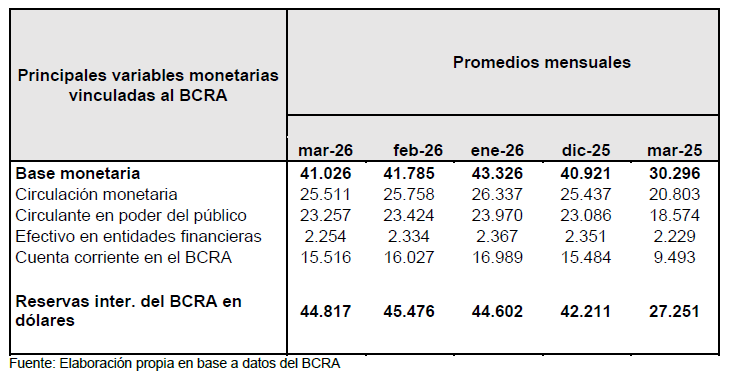

Principales Variables Monetarias

Se presentan las principales variables monetarias del BCRA, Cifras en miles de millones, expresadas en la moneda de origen. Los datos se observan en el cuadro.

Contexto internacional

Tasa de Reserva Federal

La próxima reunión de política monetaria del Comité Federal de Mercado Abierto (FOMC), prevista para los días 28 y 29 de abril, será clave para definir la trayectoria de la tasa de referencia en el corto plazo. La decisión del organismo estará condicionada principalmente por la evolución de la inflación y del mercado laboral.

Según los últimos datos disponibles, la economía estadounidense mostró en marzo una aceleración del IPC nivel general, con una variación interanual de 3,3%, impulsada en gran medida por el componente energético vinculado al conflicto en Irán, mientras que el IPC subyacente (Core) se ubicó en 2,6% interanual en el mismo período. No obstante, la Reserva Federal de Estados Unidos otorga especial atención al índice de Gastos de Consumo Personal (PCE), particularmente a su componente subyacente, como referencia para evaluar la dinámica inflacionaria de fondo. Este indicador registró una variación interanual de 3,0% en febrero, por encima de la meta del 2% definida en términos del PCE general.

En paralelo, el mercado laboral continúa mostrando solidez, con una tasa de desempleo que descendió a 4,3% en marzo, lo que reduce la urgencia de implementar recortes en la tasa de referencia.

En este contexto, la discusión se centrará en determinar si la coyuntura justifica mantener el rango actual de la tasa (3,5%-3,75%) o avanzar en la continuidad del ciclo de flexibilización iniciado en 2025. Por el momento, las expectativas del mercado indican que, en la próxima reunión de abril, no se modificaría el rango actual de la tasa de interés, teniendo en cuenta que la meta de la Fed es llevar el índice PCE general, a una tasa anual del 2%. Con un PCE subyacente aún persistente (3,0% en febrero) y un mercado laboral estable, sin señales de un deterioro significativo, el escenario más probable sería el mantenimiento del rango actual de tasas para asegurar la convergencia inflacionaria.

Materias Primas

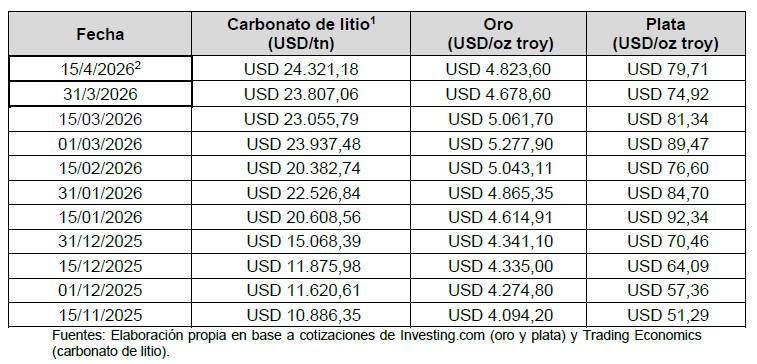

A continuación, se detalla la evolución de las cotizaciones internacionales de las materias primas con mayor incidencia en la estructura productiva y de ingresos de la Provincia de Jujuy.

Nota (1): El precio del litio corresponde al carbonato de litio grado batería del mercado chino. El valor expresado para el carbonato de litio es de carácter aproximado. Corresponde a la cotización del mercado spot de China (Yuanes), convertida a dólares estadounidenses mediante tipo de cambio de referencia (serie tomada de la Fed).

Nota (2): Debido al rezago de la serie DEXCHUS de la Reserva Federal, se utilizó la paridad de mercado USD/CNY provista por Investing.com para el cálculo del valor al 15-04-2026, manteniendo la consistencia metodológica de la serie.

El cuadro precedente muestra que, entre fines de marzo y la primera quincena de abril de 2026, se registró una suba generalizada en las cotizaciones de las materias primas analizadas. En dicho período, la plata presentó el mayor aumento (+6,39%), seguida por el oro (+3,10%) y el carbonato de litio (+2,16%).

La persistente tensión geopolítica en el Estrecho de Ormuz parece haber tenido, en este período, una incidencia mayor que la propia política monetaria de la Reserva Federal sobre el comportamiento de los inversores. En un contexto de mayor incertidumbre, se habría observado una mayor demanda de activos de resguardo, particularmente oro y plata, aun cuando la Fed mantuvo elevada su tasa de referencia. Este comportamiento resulta relevante porque el dólar mostró una depreciación de corto plazo reflejada en un descenso del índice DXY1 durante la primera quincena de abril cuando en principio lo esperable es que ante un escenario de tasas altas se sostenga o fortalezca. En el caso de la plata, ha mostrado una dinámica más alcista que podría estar asociada a su doble carácter de activo de cobertura e insumo clave para actividades industriales y tecnológicas.

Por otro lado, el carbonato de litio también registró una suba en el período analizado. Este comportamiento podría vincularse tanto con factores de demanda como de oferta. Entre los primeros, se destacan las expectativas favorables asociadas a la transición energética, la expansión proyectada por fabricantes lideres como BYD (Build Your Dreams) y el encarecimiento del petróleo, factores que refuerzan el interés por tecnologías de movilidad alternativas. A este escenario se suman los recientes anuncios de China vinculados a mayores inversiones en infraestructura energética. Desde el lado de la oferta, la dinámica de precios se vio reforzada por restricciones en la disponibilidad del recurso, asociadas a decisiones estratégicas de países productores como Zimbabue, que han limitado sus exportaciones con el objetivo de fomentar la refinación local.

Bajo las circunstancias actuales, la provincia de Jujuy enfrenta un doble escenario. Por un lado, el aumento de los precios de commodities de exportación, principalmente el carbonato de litio y la plata, constituye una señal favorable, ya que podría mejorar los términos de intercambio de la provincia y generar un efecto positivo sobre su balanza comercial. Por otro lado, la persistencia de tasas elevadas por parte de la Reserva Federal restringe las condiciones de financiamiento para nuevas inversiones y para la ampliación de plantas ya operativas. Este aspecto resulta particularmente relevante en el caso del litio, dado que se trata de una actividad que aún atraviesa una etapa de expansión y, por lo tanto, presenta una mayor sensibilidad al costo del capital que la producción de plata, una actividad relativamente más madura en la provincia y con menores requerimientos de financiamiento estructural en el corto plazo.

Por último, la implementación del Régimen de Incentivo para Grandes Inversiones podría verse condicionada en el corto plazo por el contexto de tasas internacionales elevadas. En particular, el encarecimiento del financiamiento externo tiende a incrementar la aversión al riesgo en proyectos de gran escala, lo que podría moderar el impacto esperado del régimen.

Autores:

Comisión de Licenciados en Economía

Lic. Franco Antonio Domínguez Paredes, MP 32.

Lic. Daniela Alejandra Pastrana, MP 28.

Lic. Marcos Cruz Calisaya, MP 21.