Resumen Ejecutivo de Informe de Coyuntura – CPCE Jujuy

Jujuy

A febrero de 2026, la economía jujeña continua su signo recesivo al registrar caídas de la actividad económica tanto en la comparación anual como en la mensual. Este impacto se profundiza en un mercado laboral debilitado que exhibe un marcado deterioro interanual del empleo registrado, acompañado de una menor dinámica de contratación y rotación de personal. El consumo interno se mantiene frágil con ventas comerciales rezagadas frente a la inflación —exceptuando rubros muy puntuales—, escenario de debilidad al que se suma la retracción generalizada en el mercado automotor. En marcado contraste, el sector externo consolida su rol de motor provincial gracias al fuerte repunte de las exportaciones, apuntaladas principalmente por el dinamismo de la actividad minera; en tanto, las finanzas públicas provinciales comienzan a sentir el impacto de la crisis al evidenciar una recaudación tributaria que corre significativamente por detrás de la inflación del periodo.

A continuación, se detallan los principales indicadores económicos y sectoriales.

Actividad

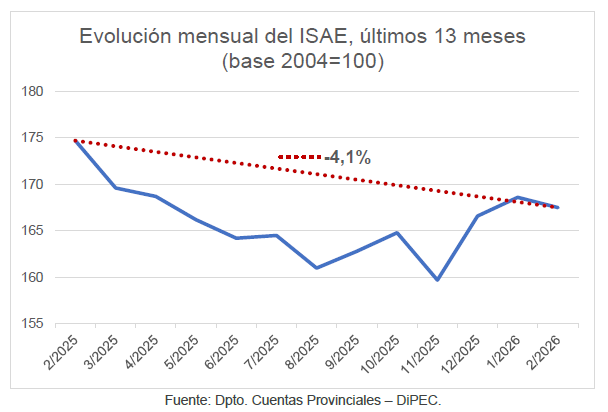

A febrero del 2026, la economía jujeña muestra un retroceso de la actividad económica, con una variación anual del -4,1 con respecto a febrero del 2025 según el Indicador Sintético de Actividad Económica (ISAE), acompañado de una variación mensual negativa del -0,7%.

Mercado Laboral

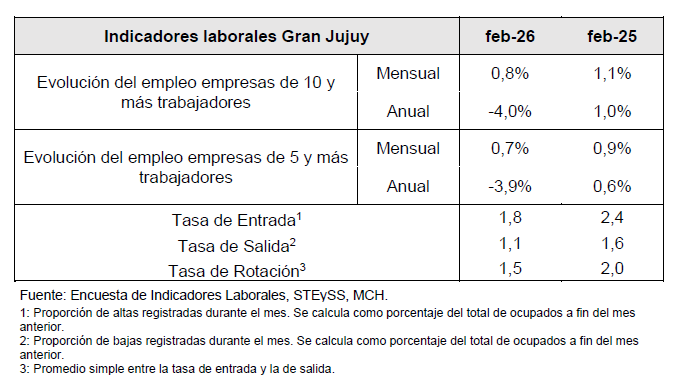

Según la Encuesta de Indicadores Laborales (EIL) se observa para el Gran Jujuy en febrero del 2026 una leve recuperación mensual en el crecimiento del empleo registrado (0,8% y 0,7%), aunque sin superar el ritmo del mismo mes del año anterior. Sin embargo, la variación anual muestra una caída significativa del -4,0% y -3,9% del empleo de empresas de mayor y menor denominación respectivamente, reflejando un deterioro interanual significativo con respecto al año anterior. En cuanto a la dinámica del mercado, tanto la tasa de entrada (1,8) como la de salida (1,1) y la de rotación (1,5) han disminuido respecto a febrero de 2025, lo que sugiere un mercado laboral con menor movimiento o mayor cautela en las contrataciones y desvinculaciones.

Sector Externo

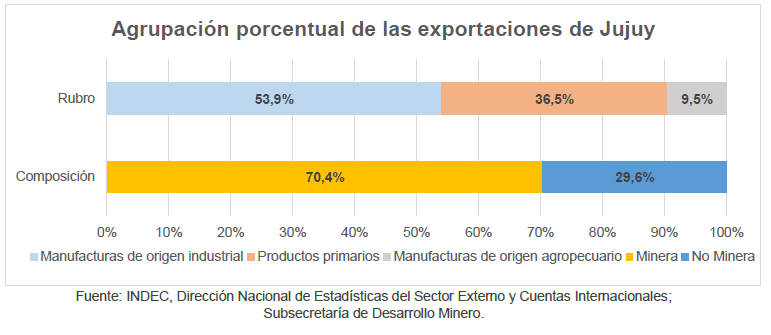

En el sector externo, según el INDEC, las exportaciones de la provincia a febrero del año 2026 totalizaron 304 millones de dólares FOB, lo que representa un incremento del 87% con respecto al segundo mes del año 2025. Las manufacturas de origen industrial (MOI) concentraron el 53,9%, seguidas por los productos primarios (36,5%) y las manufacturas agropecuarias (9,5%).

Las exportaciones mineras, de acuerdo a la subsecretaría de Desarrollo Minero, ascendieron a 214 millones de dólares FOB en el primer bimestre del 2026, lo cual equivale al 70,4% del total exportado de la provincia.

Comercio

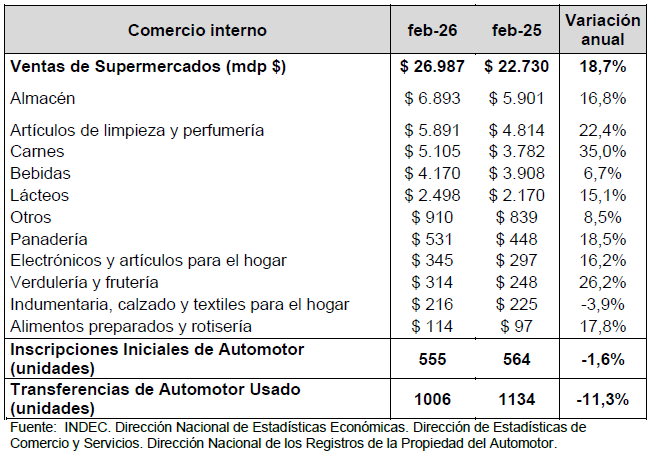

En el comercio interno a mes de febrero del 2026, según la encuesta de supermercados (INDEC) el rubro con mejor desempeño de ventas por encima de la inflación interanual de la DiPEC (32,5%) fue Carnes (36%) mientras que las ventas totales de todos los rubros crecieron un 18,7% con respecto a febrero del 2025, por debajo del incremento de precios en el mismo periodo. El mercado automotor, según la Dirección Nacional del Registro del Automotor, mostró variaciones negativas: en febrero las inscripciones de vehículos nuevos sumaron 555 unidades, lo cual implica un descenso interanual del -1,6%; y las transferencias de usados fue de 1.006 rodados, lo que se traduce en una disminución del -11,3% con respecto a febrero del 2025.

Finanzas Publicas

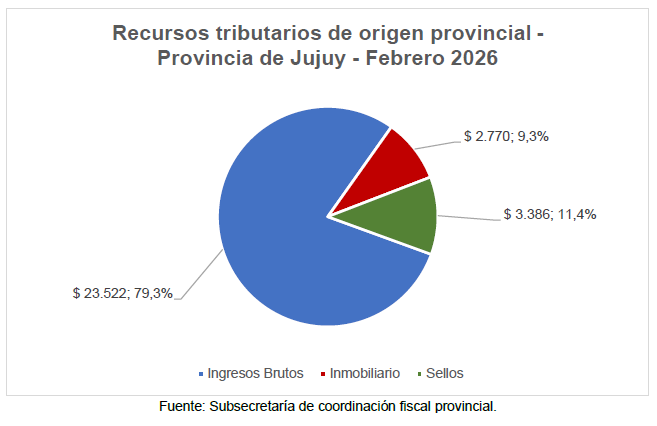

En el plano fiscal, de acuerdo a los datos de la subsecretaría de Coordinación Fiscal Provincial, los recursos tributarios provinciales ascendieron a $29.679 millones de pesos en febrero del 2026, lo cual implicó un aumento del 21,6% con respecto al mismo mes del año anterior, significativamente menor a la inflación interanual de este periodo (32,5%). Desagregando la totalidad por componentes, Ingresos Brutos concentró el 79,3%, Sellos el 11,4% e Inmobiliario el 9,3%.

Contexto Nacional

Estimador Mensual de Actividad Económica

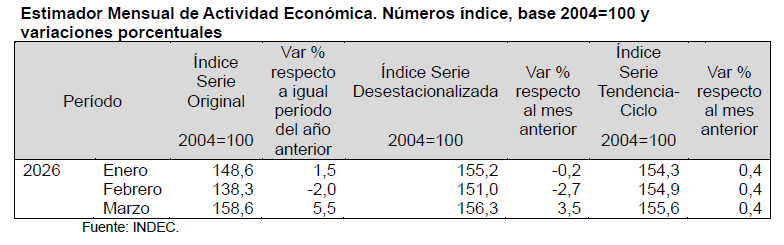

En marzo de 2026, el estimador mensual de actividad económica (EMAE) registró un crecimiento interanual de 5,5% en comparación con el mismo mes del año anterior. En términos desestacionalizados, el índice aumento en 3,5 % respecto a febrero, mientras que el componente tendencia-ciclo tuvo una variación positiva de 0,4%.

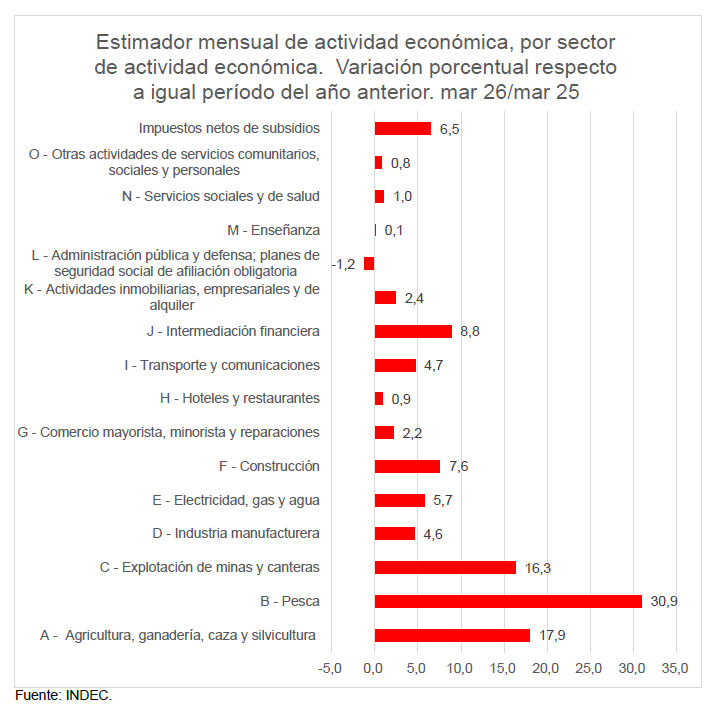

En marzo del 2026, con relación a igual mes del 2025, catorce de los quince sectores de actividad que conforman el EMAE, registraron subas. Se destacaron Pesca (30.9%) y Agricultura, ganadería, caza y silvicultura (17,9%)

Por su parte, solo Administración pública y defensa; planes de seguridad social de afiliación obligatoria (-1,2%) registró una caída en la comparación interanual del EMAE.

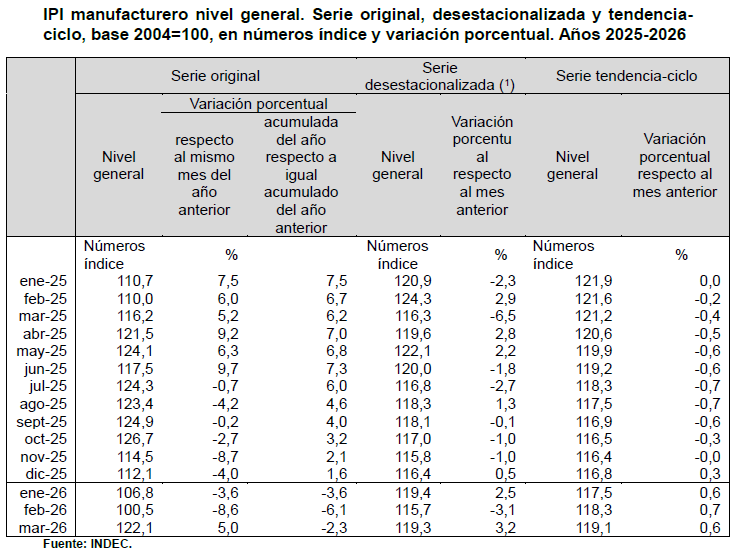

Índice de producción industrial (IPI) manufacturero

En marzo de 2026, el índice de producción industrial manufacturero (IPI manufacturero) muestra un crecimiento de 5 % respecto a igual mes de 2025. En marzo de 2026, el índice de la serie desestacionalizada muestra una variación positiva de 3,2 % respecto al mes anterior y la tendencia-ciclo registra una variación positiva de 0,6% respecto al mes anterior.

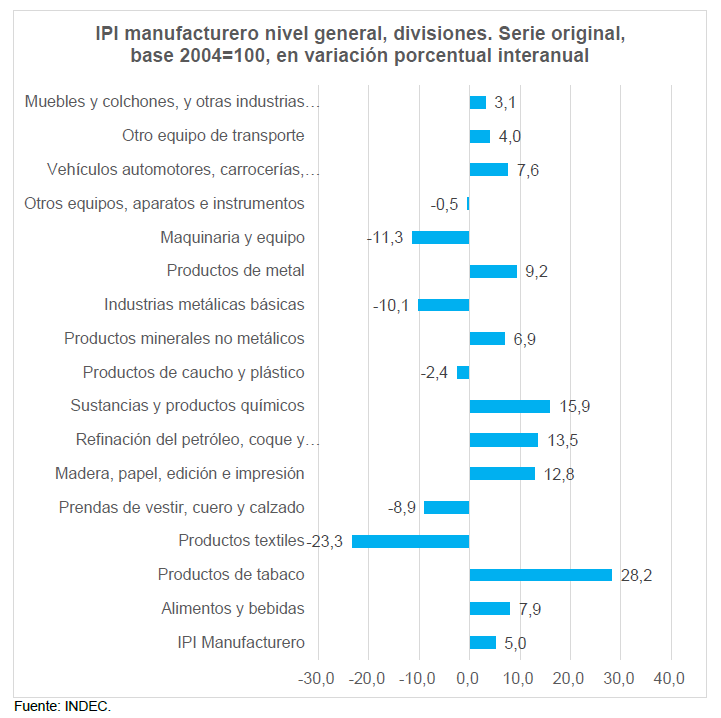

En marzo de 2026, diez de las dieciséis divisiones de la industria manufacturera presentaron subas interanuales. En orden a su incidencia en el nivel general, se registraron subas en Alimentos y bebidas, 7,9%; Sustancias y productos químicos, 15,9%; Madera, papel, edición e impresión, 12,8%; Refinación del petróleo, coque y combustible nuclear, 13,5%; Vehículos automotores, carrocerías, remolques y autopartes, 7,6%; Productos de metal, 9,2%; Productos minerales no metálicos, 6,9%; Productos de tabaco, 28,2%; Muebles y colchones, y otras industrias manufactureras, 3,1%; y Otro equipo de transporte, 4,0%. Por otra parte, mostraron disminuciones las divisiones de Industrias metálicas básicas, 10,1%; Maquinaria y equipo, 11,3%; Productos textiles, 23,3%; Prendas de vestir, cuero y calzado, 8,9%; Productos de caucho y plástico, 2,4%; y Otros equipos, aparatos e instrumentos, 0,5%.

Índice de precios al consumidor

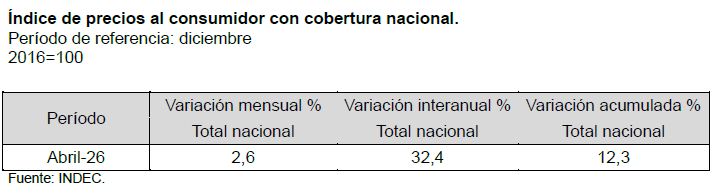

El Nivel general del Índice de precios al consumidor registró un alza mensual de 2,6 % en abril de 2026, y acumuló en el año una variación de 12,3%. El dato interanual fue de 32,4%. En el siguiente cuadro, se muestra la variación mensual, interanual y acumulado.

Índice de precios al consumidor con cobertura nacional.

Período de referencia: diciembre 2016=100

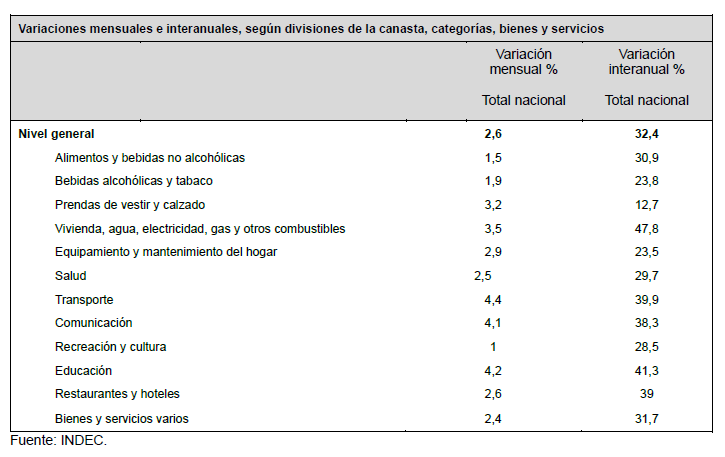

Una síntesis de las variaciones de precios correspondientes a cada división de la canasta del IPC se puede observar en el cuadro, las variaciones mensuales de abril del 26 respecto a marzo del 2026 y las variaciones interanuales.

La división de mayor aumento en el mes fue Transporte (4,4%) como consecuencia del aumento en combustibles. La segunda división con mayor incremento fue Educación (4,2%). Las dos divisiones que registraron las menores variaciones a nivel nacional en abril de 2026 fueron Alimentos y bebidas no alcohólicas (1,5%) y Recreación y cultura (1,0%).

A nivel de inflación núcleo, los precios Regulados (4,7%) tuvieron el mayor incremento debido al aumento de transporte y electricidad. Le sigue IPC núcleo (2,3%) por el aumento en Alquiler de la vivienda y gastos conexos y en Restaurantes y comidas fuera del hogar; y los precios Estacionales (0,0%), que tuvieron subas vinculadas al cambio de temporada en indumentaria que fueron compensados con las caídas en los precios de turismo y frutas.

Situación Monetaria

Reservas Internacionales

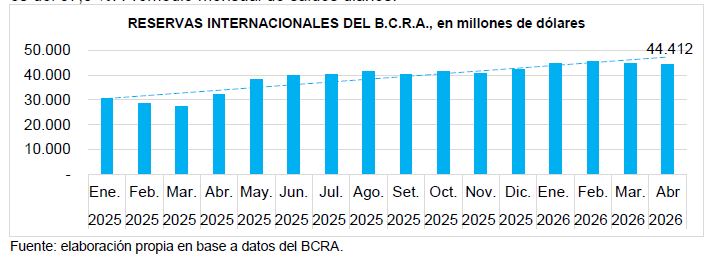

En el grafico se puede observar, la evolución de las reservas internacionales del BCRA, se ve un crecimiento, en el período considerado, se ve una tendencia alcista, con la línea de tendencia, la variación interanual de abril del 2026, respecto a abril del 2025, es del 37,5 %. Promedio mensual de saldos diarios.

Principales Variables Monetarias

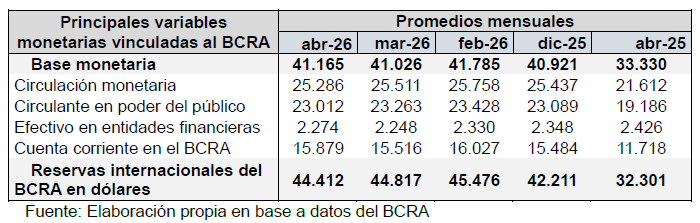

Se presentan las principales variables monetarias del BCRA, Cifras en miles de millones, expresadas en la moneda de origen. Los datos se observan en el cuadro.

Contexto internacional

Tasa de Reserva Federal

En su tercera reunión del año, celebrada el 28 y 29 de abril, el Comité Federal de Mercado Abierto (FOMC) resolvió mantener sin cambios el rango objetivo para la tasa de fondos federales en 3,50%–3,75%, nivel en el que se encuentra desde diciembre de 2025. La decisión, que no contó con el respaldo unánime del Comité, consolida un escenario de pausa prolongada en el ciclo de recortes iniciado en 2024, específicamente en los meses de septiembre, noviembre y diciembre, tras un agresivo periodo de aumentos para frenar la inflación post-pandemia. El entorno macroeconómico no presenta condiciones que justifiquen un recorte en el corto plazo. En materia de precios, el IPC general registró una variación interanual del 3,8% en abril, mientras que el IPC subyacente —que excluye alimentos y energía— se ubicó en el 2,8% anual, con una variación mensual del 0,4%, la más elevada desde enero de 2025. Ambos indicadores se mantienen por encima del objetivo del 2% fijado por la institución. Si bien los datos del índice de precios de gastos de consumo personal (PCE) subyacente —indicador de referencia de la Reserva Federal— se publicarán a fines de mayo, los registros del IPC constituyen un anticipo de que la presión inflacionaria de fondo se mantiene elevada. En materia de empleo, la creación de puestos de trabajo se mantuvo en niveles moderados durante abril, con 115.000 nuevos empleos netos, cifra inferior a la del mes anterior (178.000) aunque ampliamente superior a las previsiones de los analistas, que se ubicaban en torno a los 62.000. La expansión se concentró en sectores como la atención médica, la logística de transporte y almacenamiento y el comercio minorista, crecimiento que logró absorber las caídas registradas en el sector tecnológico y el empleo público federal. A lo anterior se suma un cambio relevante en la conducción institucional. Esta reunión constituyó la última conferencia de prensa de Jerome Powell como presidente, quien dejó su mandato el pasado 15 de mayo, aunque anunció que permanecerá como gobernador de la Fed. Luego de que el Senado aprobó la nominación de Kevin Warsh como su sucesor, su incorporación introduce una variable adicional de incertidumbre sobre el sendero de tasas en el mediano plazo, teniendo en cuenta su perfil marcadamente restrictivo en materia monetaria. Su designación no estuvo exenta de controversia: durante el proceso de confirmación en el Senado, se plantearon interrogantes sobre su capacidad para preservar la independencia de la institución respecto del poder ejecutivo. En este contexto, el principal factor de riesgo identificado por el Comité es el conflicto en Oriente Medio, cuya prolongación genera un elevado nivel de incertidumbre sobre las perspectivas económicas. De persistir, se anticipa que los mayores costos de transporte y producción se trasladen progresivamente a bienes y servicios, profundizando las presiones inflacionarias ya observadas y complejizando aún más el escenario que deberá enfrentar la nueva conducción de la institución. A esta fuente de incertidumbre de origen económico se suma una de carácter institucional: el cambio de conducción en la Reserva Federal introduce interrogantes sobre el perfil y la orientación futura de la política monetaria. La confluencia de ambos factores, en particular el conflicto en Oriente Medio, configura un escenario en el que no solo el retorno al objetivo del 2% se proyecta como un horizonte lejano, sino que comienza a cobrar relevancia en el debate interno la posibilidad de una suba de tasas en el corto plazo.

Materias Primas

A continuación, se detalla la evolución de las cotizaciones internacionales de las materias primas con mayor incidencia en la estructura productiva y de ingresos de la Provincia de Jujuy.

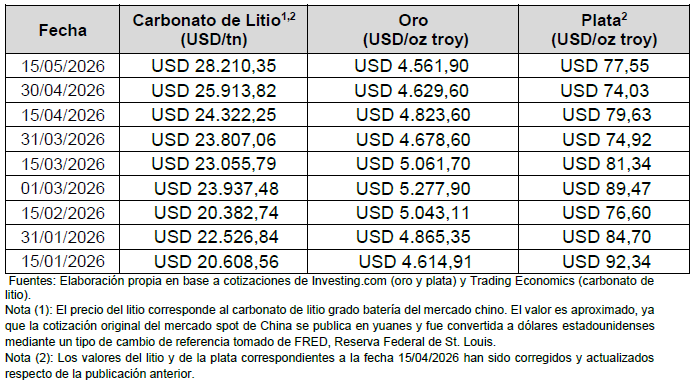

A diferencia del período anterior, en el cual los tres commodities analizados registraron subas, entre fines de abril y la primera quincena de mayo de 2026 el mercado de materias primas reflejó un comportamiento dispar: el carbonato de litio aumentó un 8,86%, la plata un 4,75%, mientras que el oro experimentó una caída del 1,46%. El incremento en el precio del carbonato de litio respondió a la acción simultánea de fuerzas contrapuestas en el mercado. Por el lado de la demanda, el principal impulso provino de China, cuya aceleración del proceso de transición energética se intensificó ante el encarecimiento del crudo. Este dinamismo no se limitó al crecimiento en la producción de vehículos eléctricos, sino que se vio reforzado por el anuncio de planes masivos de infraestructura orientados a duplicar la capacidad de carga eléctrica del país para 2027. Por el lado de la oferta, la presión alcista se vio acentuada por restricciones en la disponibilidad del recurso: Zimbabue, principal productor de litio del continente africano, mantiene vigente la prohibición de exportación en bruto con el objetivo de promover su procesamiento local, limitando así la oferta disponible en los mercados internacionales.

La caída en el precio del oro respondió a la confluencia de tres factores. En primer lugar, el mantenimiento de tasas elevadas por parte de la Reserva Federal consolidó las expectativas de que los tipos de interés se mantendrán altos por un período prolongado, encareciéndose el costo de oportunidad de mantener un activo que no genera rendimientos. En segundo lugar, el alza de los rendimientos de los bonos del Tesoro estadounidense, que se mantuvieron por encima de la tasa de referencia de la Reserva Federal durante el período analizado, fortaleció al dólar y reorientó capitales hacia activos de renta fija con mayor rentabilidad inmediata. En tercer lugar, según datos del World Gold Council, los flujos globales de fondos de inversión en oro registraron salidas netas de USD 1.800 millones en mayo, en parte porque inversores que habían comprado el metal en abril — cuando registró una caída de precios — optaron por venderlo en mayo ante el mayor atractivo de los bonos del Tesoro, aumentando la oferta del metal en el mercado y contribuyendo a la baja de su cotización. Paradójicamente, el conflicto en Oriente Medio, que en otros contextos habría impulsado la demanda de oro como activo de refugio, operó en sentido contrario: la persistencia del conflicto encareció la energía, realimentó las expectativas inflacionarias y reforzó las apuestas por tasas elevadas, contribuyendo así al alza de rendimientos que presionó al metal a la baja. La plata, en cambio, no acompañó la caída del oro. Su comportamiento estuvo sostenido por una combinación de factores estructurales de oferta y demanda. Por el lado de la oferta, según el Silver Institute, el mercado de la plata atraviesa su sexto año consecutivo de déficit estructural en 2026, con un faltante proyectado de 67 millones de onzas, dado que la producción minera no logra satisfacer la demanda. Esto se explica en parte porque la plata se extrae mayormente como subproducto de la minería de otros metales, lo que impide que su oferta responda con rapidez ante aumentos de precio. Por el lado de la demanda, su condición de insumo industrial insustituible primó sobre su carácter de activo de refugio: la plata es un componente indispensable en la fabricación de paneles solares, vehículos eléctricos, redes de distribución eléctrica y centros de datos para inteligencia artificial. La aceleración de la inversión en infraestructura energética y tecnológica en China impulsó su demanda comercial durante el período analizado, explicando así que su cotización haya seguido una trayectoria ascendente, contraria a la registrada por el oro. A nivel provincial, la aprobación bajo el RIGI para la ampliación del yacimiento Cauchari-Olaroz, operado por EXAR, constituye un hecho de singular relevancia para la estructura productiva de Jujuy. Esta decisión se inscribe en un contexto internacional favorable para los minerales críticos, en el cual la demanda de litio asociada a la transición energética —con China como uno de los principales impulsores del mercado— contribuye a sostener el atractivo inversor del recurso. En este marco, la aprobación de una inversión de USD 1.240 millones permitiría duplicar la capacidad productiva del yacimiento hasta alcanzar las 85.000 toneladas anuales, pese a que la persistencia de tasas elevadas por parte de la Reserva Federal mantiene elevado el costo de financiamiento internacional. En este sentido, los beneficios del régimen, en términos de estabilidad fiscal y disponibilidad de divisas, operarían como una compensación parcial frente a ese condicionante financiero. Por su parte, el alza reciente en el precio de la plata, impulsada por su creciente demanda como insumo industrial estratégico, podría mejorar las perspectivas asociadas al yacimiento Chinchillas, aunque su sostenibilidad debe evaluarse con cautela debido a la elevada volatilidad que caracteriza a este mercado.

Autores: Comisión de Licenciados en Economía

Lic. Franco Antonio Domínguez Paredes, MP 32.

Lic. Daniela Alejandra Pastrana, MP 28.

Lic. Marcos Cruz Calisaya, MP 21.