Resumen Ejecutivo de Informe de Coyuntura mes de Junio 2026 – CPCE Jujuy

Jujuy

A marzo de 2026, la economía jujeña mantiene su fase contractiva al registrar

caídas de la actividad económica tanto en la comparación anual como en la

mensual. Este impacto se profundiza en un mercado laboral debilitado que exhibe

un marcado deterioro interanual del empleo registrado, acompañado de una

menor dinámica de contratación y rotación de personal que consolida la rigidez

de la plaza laboral. El consumo interno se mantiene frágil con ventas comerciales

en supermercados rezagadas frente a la inflación —exceptuando rubros muy

puntuales como electrónicos y carnes—, escenario de debilidad al que se suma

un comportamiento contrapuesto en el mercado automotor, afectado

principalmente por la contracción en las inscripciones de vehículos nuevos. En

marcado contraste, el sector externo consolida su rol de motor provincial gracias

al fuerte repunte de las exportaciones, apuntaladas principalmente por el

dinamismo de la actividad minera; en tanto, las finanzas públicas provinciales

continúan sintiendo el impacto adverso de la macroeconomía al evidenciar

recursos que, bajo la perspectiva del periodo, corren por detrás de la inflación de

la etapa.

A continuación, se detallan los principales indicadores económicos y sectoriales.

Actividad

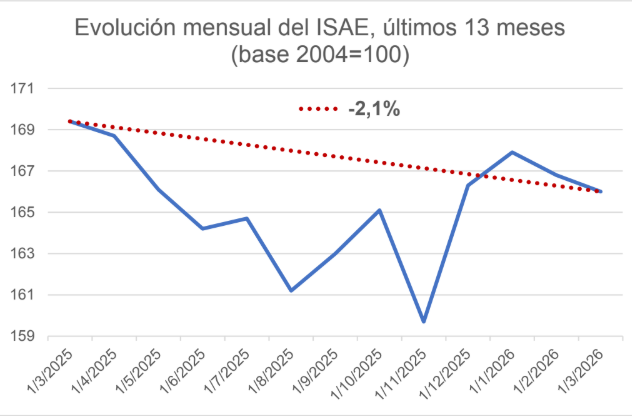

A marzo del 2026, la economía jujeña muestra un retroceso de la actividad económica,

con una variación anual del -2,1 con respecto a marzo del 2025 según el Indicador

Sintético de Actividad Económica (ISAE), acompañado de una variación mensual

negativa del -0,5%.

Fuente: Dpto. Cuentas Provinciales – DiPEC.

Mercado Laboral

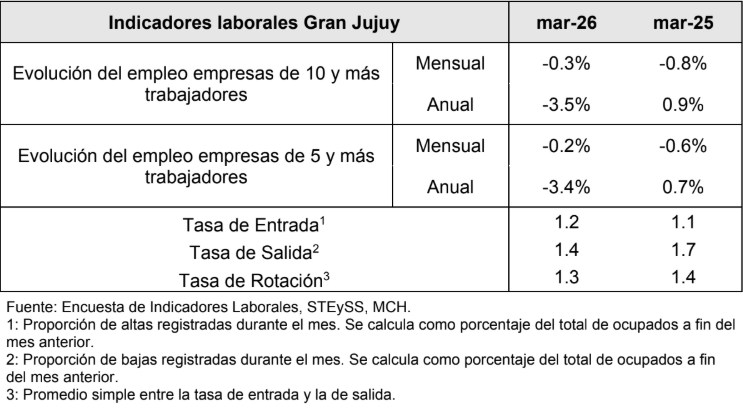

Según la Encuesta de Indicadores Laborales (EIL) se observa para el Gran Jujuy en

marzo del 2026 una leve caída mensual en el crecimiento del empleo registrado (-0,3%

y -0,2%). No obstante la variación anual muestra una caída significativa del -3,5% y –

3,4% del empleo de empresas de mayor y menor denominación respectivamente,

reflejando un deterioro interanual significativo con respecto al año anterior.

En cuanto a la dinámica del mercado, tanto la tasa de entrada (1,2) como la de salida

(1,4) y la de rotación (1,3) han disminuido respecto a marzo de 2025, lo que consolida

la rigidez del mercado laboral con menor movimiento o mayor cautela en las contrataciones y desvinculaciones.

Sector Externo

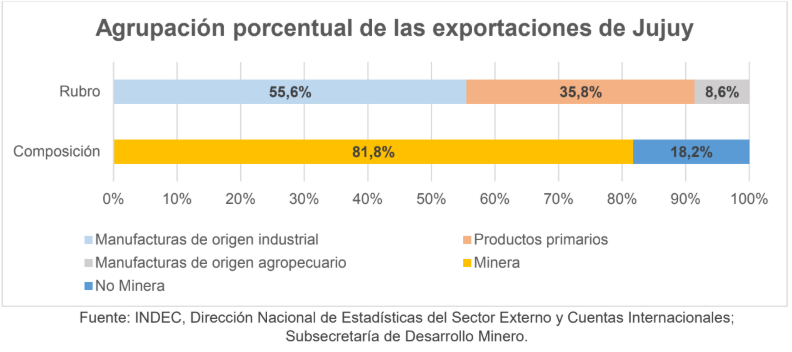

En el sector externo, según el INDEC, las exportaciones acumuladas de la provincia al

mes de marzo del año 2026 totalizaron 477 millones de dólares FOB, lo que representa un incremento del 94,7% con respecto al acumulado del primer trimestre del año 2025.

Las manufacturas de origen industrial (MOI) concentraron el 55,6%, seguidas por los

productos primarios (35,8%) y las manufacturas agropecuarias (8,6%).

Las exportaciones mineras, de acuerdo a la subsecretaría de Desarrollo Minero,

ascendieron a 390 millones de dólares FOB en el primer trimestre del 2026, lo cual

equivale al 81,8% del total exportado de la provincia.

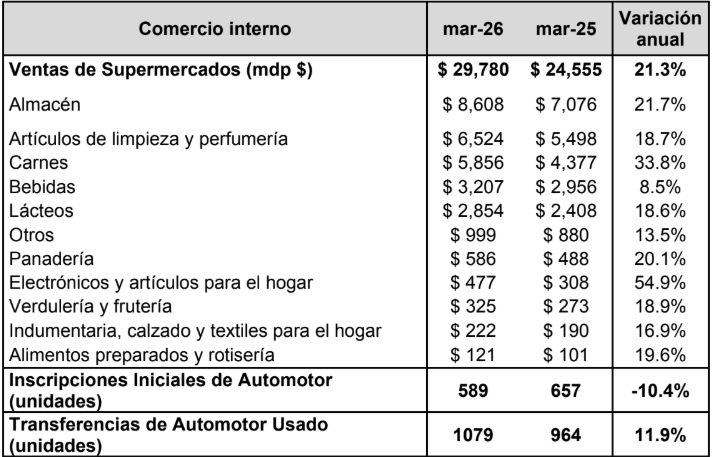

Comercio

En el comercio interno a mes de marzo del 2026, según la encuesta de supermercados (INDEC) los rubros con mejor desempeño de ventas por encima de la inflación interanual de la DiPEC (32,1%) fueron Electrónicos y artículos para el hogar (54,9%) y Carnes (33,8%) mientras que las ventas totales de todos los rubros crecieron un 21,3% con respecto a marzo del 2025, por debajo del incremento anual de precios en el mismo periodo.

El mercado automotor, según la Dirección Nacional del Registro del Automotor, mostró

variaciones contrapuestas: en marzo las inscripciones de vehículos nuevos sumaron

589 unidades, lo cual implica un descenso interanual del -10,4%; y las transferencias de usados fue de 1.079 rodados, lo que se traduce en un aumento del 11,9% con respecto a marzo del 2025.

Fuente: INDEC. Dirección Nacional de Estadísticas Económicas. Dirección de Estadísticas de

Comercio y Servicios. Dirección Nacional de los Registros de la Propiedad del Automotor.

Finanzas Publicas

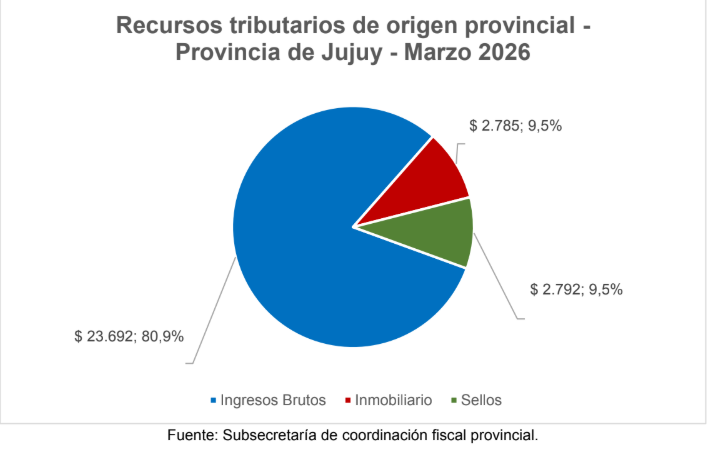

En el plano fiscal, de acuerdo a los datos de la subsecretaría de Coordinación Fiscal

Provincial, los recursos tributarios provinciales ascendieron a $29.269 millones de pesos en marzo del 2026, lo cual implicó un aumento del 34,7% con respecto al mismo mes del año anterior pero significativamente menor a la inflación interanual de este periodo (32,1%). Desagregando la totalidad por componentes, Ingresos Brutos concentró el 80,9%, Sellos e Inmobiliario el 9,3% respectivamente. Por otra parte, los recursos de origen nacional distribuido a la provincia ascendieron en el presente mes a 132.743 millones de pesos, lo cual significa un aumento interanual del 24,8%.

Contexto Nacional

Índice de General de Actividad IGA-OJF

El índice general de actividad, indicador que permite seguir la evolución de la economía en su conjunto, y para cada uno de los sectores de actividad, publicado por la consultora privada Orlando J Ferreres & Asociados.

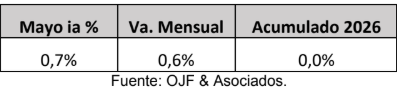

De acuerdo con el IGA-OJF, el nivel general de actividad registró una suba de 0,7%

interanual (ia) en mayo, acumulando para los primeros cinco meses del año una

variación de 0,0%. Por su parte, la medición desestacionalizada registró una expansión de 0,6% respecto al mes precedente.

La actividad económica comienza lentamente a mostrar cifras positivas en la medición anual, y la estimación del IGA-OJF ubica a 8 de los 11 sectores en terreno positivo para mayo del 2026. A su vez, la serie sin estacionalidad viene mostrando vaivenes en 2026, pero la mejora de mayo la ubica en el nivel más alto en lo transcurrido del año.

Hacia adelante vemos que las condiciones macroeconómicas están mostrando una

mejora, lo que debería influir gradualmente en un cambio positivo en la marcha de la

actividad. Se espera, que a esto se sume una mejora en los niveles de inversión y una

mejora en los ingresos reales de las familias que impulse la demanda interna.

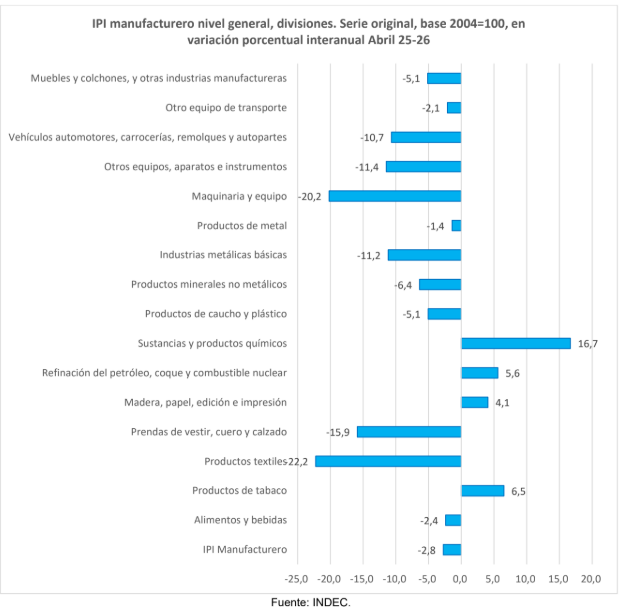

Índice de producción industrial (IPI) manufacturero

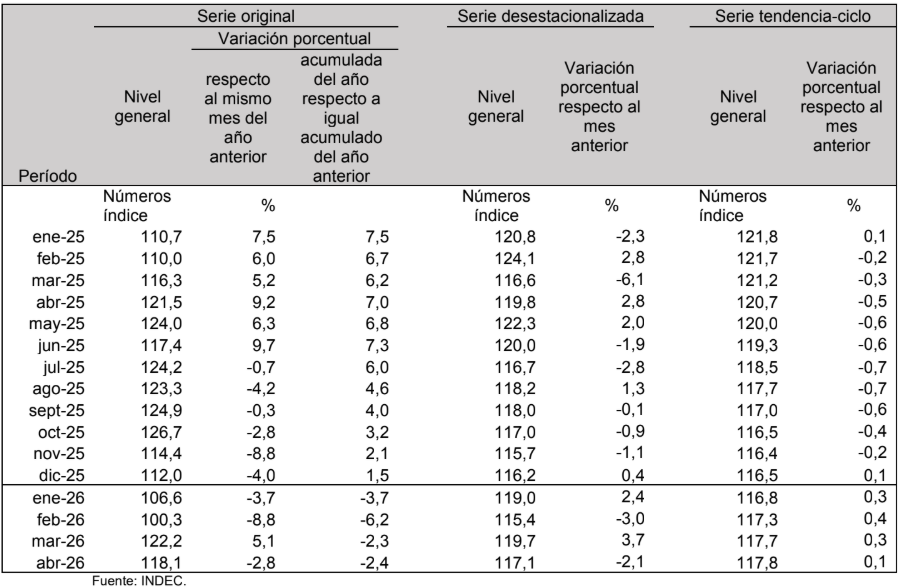

En abril de 2026, el índice de producción industrial manufacturero (IPI manufacturero)

muestra una caída de 2,8% respecto a igual mes de 2025.El acumulado enero-abril de

2026 presenta una disminución de 2,4% respecto a igual período de 2025.

En abril de 2026, el índice de la serie desestacionalizada muestra una variación negativa

de 2,1% respecto al mes anterior y la serie tendencia-ciclo registra un aumento de 0,1%

respecto al mes anterior.

IPI manufacturero nivel general. Serie original, desestacionalizada y tendencia-

ciclo, base 2004=100, en números índice y variación porcentual. Años 2025-2026.

En abril de 2026, doce de las dieciséis divisiones de la industria manufacturera

presentaron caídas interanuales.

En orden a su incidencia en el nivel general, se registraron disminuciones en Maquinaria y equipo, 20,2%; Industrias metálicas básicas, 11,2%; Prendas de vestir, cuero y calzado, 15,9%; Alimentos y bebidas, 2,4%; Vehículos automotores, carrocerías,

remolques y autopartes, 10,7%; Productos textiles, 22,2%; Otros equipos, aparatos e

instrumentos, 11,4%; Productos minerales no metálicos, 6,4%; Productos de caucho y

plástico, 5,1%; Muebles y colchones, y otras industrias manufactureras, 5,1%;

Productos de metal, 1,4%; y Otro equipo de transporte, 2,1%.

Por otra parte, se observan incidencias positivas en Sustancias y productos químicos,

16,7%; Madera, papel, edición e impresión, 4,1%; Refinación del petróleo, coque y

combustible nuclear, 5,6%; y Productos de tabaco, 6,5%.

Índice de precios al consumidor

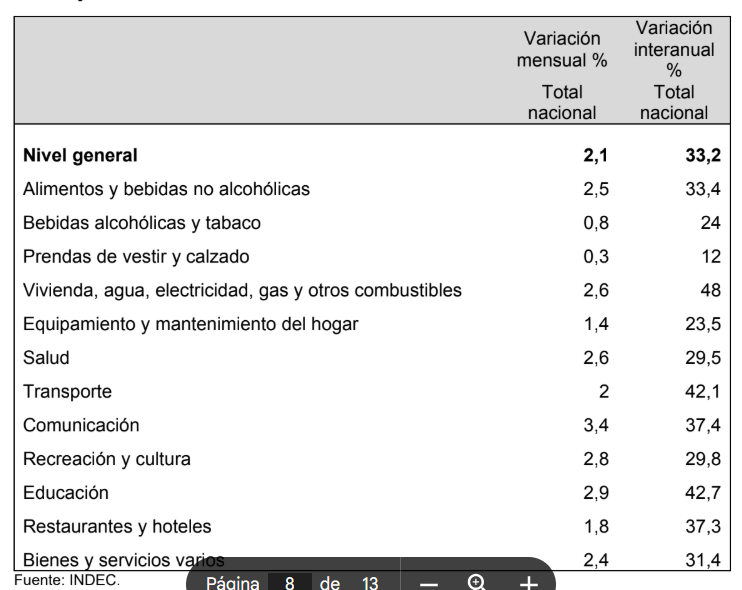

El nivel general del Índice de precios al consumidor registró un alza mensual de 2,1%

en mayo de 2026, y acumuló en el año una variación de 14,7%. El dato interanual fue

de 33,2%. En el siguiente cuadro, se muestra la variación mensual, interanual y

acumulado.

Índice de precios al consumidor con cobertura nacional. Período de referencia:

diciembre 2016=100

Una síntesis de las variaciones de precios correspondientes a cada división de la

canasta del IPC se puede observar en el siguiente cuadro, las variaciones mensuales

de mayo del 2026 y las variaciones interanuales.

La división de mayor aumento en el mes fue Comunicación (3,4%) como consecuencia

del aumento en servicios de telefonía. La segunda división con mayor incremento fue

Educación (2,9%). Las dos divisiones que registraron las menores variaciones a nivel

nacional fueron Bebidas alcohólicas y tabaco (0,8%) y Prendas de vestir y calzado

(0,3%).

A nivel de inflación núcleo, los precios Estacionales (3,5%) tuvieron el mayor incremento

debido al aumento de las Verduras compensado por la caída en Frutas. Le siguen

Regulados (2,4%) por el aumento en combustibles, electricidad y agua; y los precios del

IPC Núcleo (1,9%) tuvieron subas vinculadas a Restaurantes, bares y casas de comidas

y Productos farmacéuticos.

Variaciones mensuales e interanuales, según divisiones de la canasta, categorías,

bienes y servicios.

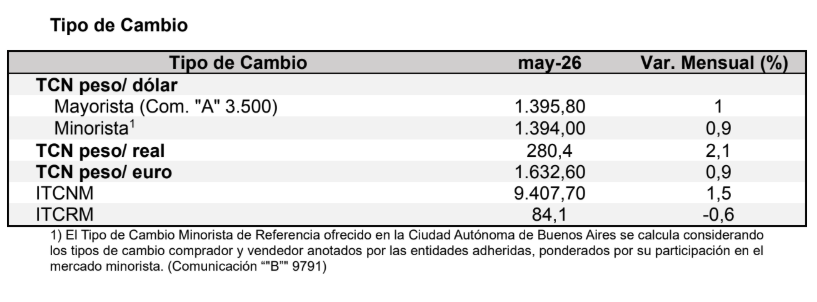

Situación Monetaria

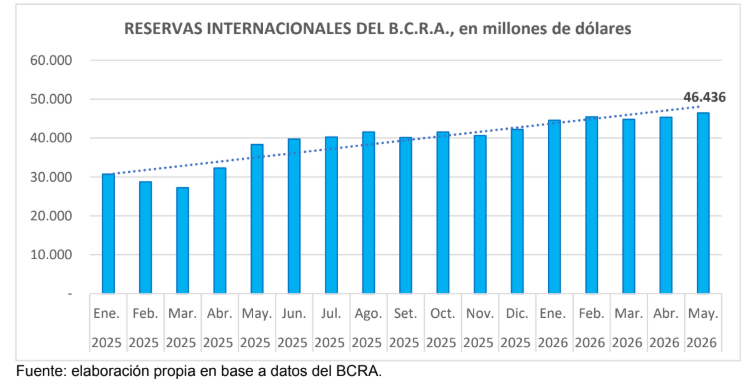

Reservas Internacionales

En el grafico se puede observar la evolución de las reservas internacionales del BCRA,

se nota un crecimiento en el último mes y una tendencia alcista en el periodo considerado. La variación interanual de mayo del 2026, respecto al mismo mes del año pasado es del 21,5 %.

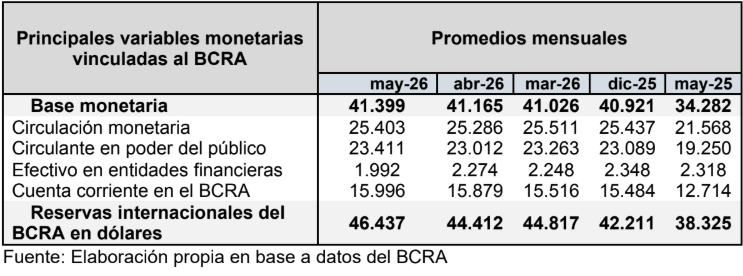

Principales Variables Monetarias

Se presentan las principales variables monetarias del BCRA, Cifras en miles de

millones, expresadas en la moneda de origen. Los datos se observan en el cuadro.

Contexto internacional

Tasa de Reserva Federal

En su cuarta reunión del año, celebrada el 16 y 17 de junio, el Comité Federal de

Mercado Abierto (FOMC) resolvió mantener sin cambios el rango objetivo para la tasa

de fondos federales en 3,50%–3,75%, decisión que contó con el respaldo unánime de

los doce miembros votantes. La reunión constituyó la primera presidida por Kevin Warsh, quien presentó un comunicado notablemente más breve y despojado del lenguaje que señalaba un sesgo hacia futuros recortes, decisión que el mercado interpretó como moderadamente restrictiva al no validar las expectativas de recortes que parte de los inversores aún mantenían. En su conferencia de prensa, Warsh buscó alejarse de una comunicación orientada a guiar las expectativas del mercado, defendiendo una Reserva Federal más enfocada en reaccionar a los datos disponibles que en realizar promesas sobre el rumbo futuro de la política monetaria.

Los datos macroeconómicos disponibles al momento de la reunión no presentaban

condiciones que justificaran un recorte en el corto plazo. En materia de precios, el IPC

general registró una variación interanual del 4,2% en mayo, mayor que el registrado en

abril (3,8%) alcanzando su nivel más alto desde 2023. El principal motor de este incremento volvió a ser el componente energético, que se disparó un 23,5% interanual

(con la gasolina subiendo un 40,5%). Este comportamiento estuvo impulsado principalmente por el aumento de los precios internacionales de la energía asociado al

conflicto con Irán y a la persistente incertidumbre sobre el tránsito marítimo en el

Estrecho de Ormuz, factores que elevaron los costos logísticos y presionaron al alza los precios de los combustibles. El IPC subyacente —que excluye alimentos y energía— se ubicó en el 2,9% interanual en mayo con una variación mensual de 0,2%. Por su parte, el índice de precios de gastos de consumo personal subyacente (PCE), indicador de referencia de la Reserva Federal, confirmó esta misma dinámica de aceleración al ubicarse en el 3,3% interanual en abril, último dato disponible. El dato de mayo se publicará a fines de junio y se anticipa que reflejará la continuidad del proceso de aceleración de precios que viene impactando a la economía.

Si bien la causa principal de la aceleración inflacionaria es el conflicto entre Estados

Unidos e Irán, el auge de la inteligencia artificial también está incidiendo, aunque en

menor medida. La construcción acelerada de centros de datos está generando una

fuerte demanda de chips de memoria, lo que disparó sus precios. Los precios de

software y accesorios informáticos —que históricamente tienden a la baja por las

mejoras tecnológicas— subieron 14,5% interanual en mayo, mientras que el costo de

los componentes electrónicos para productores se incrementó 27%. A este canal se

suma el aumento de los precios de la electricidad derivado de la creciente demanda

energética de los centros de datos. Funcionarios de la propia Reserva Federal, entre

ellos la gobernadora Lisa Cook y el presidente de la Fed de San Luis, Alberto Musalem,

señalaron recientemente estos factores como una fuente adicional de presión

inflacionaria, en contraste con la expectativa de Warsh de que las ganancias de

productividad derivadas de la IA terminarán moderando los precios.

En el sector laboral, la economía estadounidense continuó exhibiendo una notable

firmeza. Las nóminas no agrícolas sumaron 172.000 nuevos puestos de trabajo netos

en mayo, superando de manera contundente las previsiones de los analistas que estimaban una desaceleración en torno a los 80.000 u 85.000 empleos. El crecimiento del empleo se concentró fuertemente en los sectores de ocio y hotelería (70.000), servicios gubernamentales locales (55.000) y atención médica (35.000), lograndocompensar la contracción registrada en el sector de actividades financieras (22.000).

Paralelamente, la tasa de desempleo se mantuvo sin cambios en el 4,3% por tercer mes consecutivo, reflejando la solidez sostenida del mercado laboral.

Sin embargo, la decisión sobre la tasa de referencia no fue el principal foco de atención para los mercados. El verdadero mensaje de la reunión estuvo en el Resumen de Proyecciones Económicas (SEP, por sus siglas en inglés)2 publicado junto con el

comunicado, que reveló un giro marcadamente más restrictivo en las perspectivas del

Comité: la mediana de las proyecciones para la tasa de fondos federales a fin de 2026

subió a 3,8%, frente al 3,4% proyectado en marzo, lo que implica que la mayoría de los

miembros votantes ya no contempla ningún recorte para este año. Nueve de los

dieciocho participantes que presentaron proyecciones anticiparon al menos un alza de

tasas, revirtiendo las expectativas de flexibilización que el mercado había descontado

hasta entonces. El giro resulta significativo porque entra en tensión con las expectativas que rodearon la nominación de Warsh. Su designación por parte del presidente Donald Trump —quien se había manifestado reiteradamente a favor de una reducción de las tasas de interés y había cuestionado la postura restrictiva de la Reserva Federal— generó interrogantes respecto de la orientación futura de la política monetaria. Sin embargo, el recrudecimiento del conflicto en Oriente Medio y el consiguiente shock energético alteraron ese escenario, dejando a la nueva conducción de la Fed con un margen de acción mucho más acotado del que se anticipaba al momento de su designación.

De cara a la próxima reunión del FOMC, prevista para el 28 y 29 de julio, se anticipa

que la atención del mercado se concentrará en los datos de inflación y empleo que se

publiquen en el interín, dado que el esquema de comunicación más austero de Warsh

no ofrece señales explícitas sobre el rumbo futuro de la política monetaria.

1) Bloomberg Línea (Enda Curran), “Boom de la IA dispara los precios de los chips de memoria y aviva la inflación”, 11

de junio de 2026.

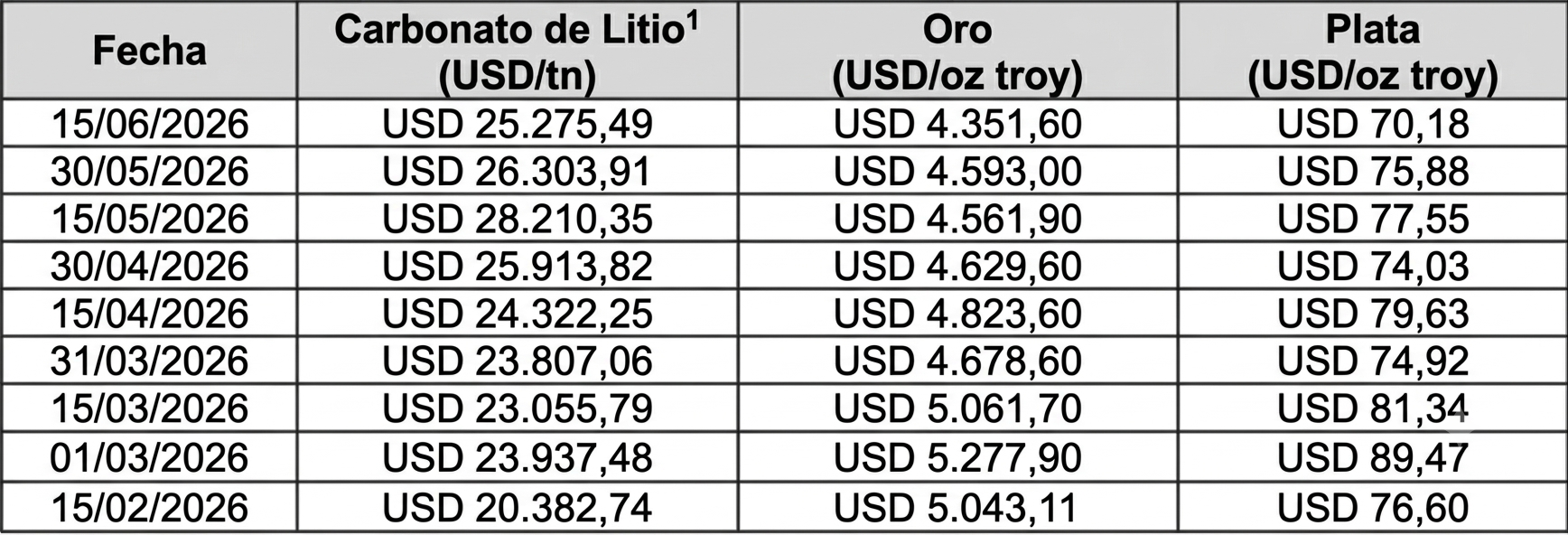

Materias Primas

A continuación, se detalla la evolución de las cotizaciones internacionales de las

materias primas con mayor incidencia en la estructura productiva y de ingresos de la

Provincia de Jujuy.

2 El Resumen de Proyecciones Económicas (Summary of Economic Projections, SEP) es el documento que el FOMC

publica cuatro veces al año junto con el “dot plot”, donde cada miembro del Comité proyecta de forma anónima su

expectativa para la tasa de fondos federales en los próximos años.

Fuentes: Elaboración propia en base a cotizaciones de Investing.com (oro y plata) y Trading Economics (carbonato de

litio).

Nota (1): El precio del litio corresponde al carbonato de litio grado batería del mercado chino. El valor es aproximado, ya

que la cotización original del mercado spot de China se publica en yuanes y fue convertida a dólares estadounidenses

mediante un tipo de cambio de referencia tomado de FRED, Reserva Federal de St. Louis.

A diferencia del período anterior, en el cual el carbonato de litio y la plata registraron

subas mientras el oro experimentaba una caída, entre fines de mayo y la primera

quincena de junio de 2026 el mercado de materias primas reflejó un comportamiento

contractivo generalizado. El carbonato de litio retrocedió un 3,91%, el oro cayó un 5,26% y la plata registró la mayor caída del período con un descenso del 7,51%.

La caída en el precio del oro y la plata respondió al fortalecimiento de las expectativas

de un endurecimiento monetario a nivel global. La persistencia de la inflación en Estados Unidos y la solidez de su mercado laboral, junto con la suba de la tasa de interés por parte del Banco Central Europeo, reforzaron un escenario de tasas elevadas por más tiempo, favoreciendo activos con rendimiento, como los bonos del Tesoro —cuyo rendimiento a 10 años se mantuvo en niveles elevados durante el período, con una suba de apenas 2 puntos básicos3— en detrimento de los metales preciosos. A ello se sumó una apreciación del dólar del 0,73% —reflejada en el índice DXY4—, que encareció ambos metales para los compradores que operan en otras monedas y redujo la demanda global. Asimismo, las tenencias de los ETF respaldados por oro físico registraron salidas netas por USD 2.000 millones durante mayo, reflejando una menor demanda de inversión. En este contexto, la plata acompañó la tendencia bajista del oro, registrando una caída aún más pronunciada dada su mayor volatilidad.

La caída del carbonato de litio respondió principalmente a un aumento neto de la oferta internacional. Los elevados precios alcanzados en mayo —que tocaron un máximo de dos años de 200.500 CNY por tonelada el 13 de mayo— incentivaron la reactivación de proyectos mineros previamente suspendidos en Australia: Mineral Resources reinició su mina Bald Hill tras 18 meses de inactividad, mientras que Core Lithium retomó su proyecto Finniss. Al mismo tiempo, si bien Zimbabue endureció su política exportadora reduciendo la oferta disponible de litio crudo6 y la demanda china continuó mostrando dinamismo —con ventas de vehículos de nueva energía que crecieron 14,4% interanual.

3 Variación calculada entre el cierre del 29 de mayo de 2026 (4,45%) y el cierre del 15 de junio de 2026 (4,47%), previo

a la reunión del FOMC del 16 y 17 de junio. El indicador DGS10 corresponde al rendimiento del bono del Tesoro estadounidense a 10 años, publicado por la Reserva Federal de St. Louis (FRED). Refleja la tasa de interés que el

mercado exige para prestar dinero al gobierno de Estados Unidos a un plazo de 10 años y constituye una referencia clave para evaluar las condiciones del mercado de renta fija a nivel global. Disponible en: https://fred.stlouisfed.org/series/DGS10.

4 Investing.com .Variación calculada entre el cierre del 29 de mayo de 2026 (98,91) y el cierre del 15 de junio de 2026 (99,63). El Índice DXY (US Dollar Index) mide el valor del dólar estadounidense en relación con una canasta de seis

divisas internacionales principales (Euro, Yen, Libra Esterlina, Dólar Canadiense, Corona Sueca y Franco Suizo).

Funciona como el referente global para determinar la fortaleza o debilidad del dólar en los mercados internacionales.

Disponible en: https://es.investing.com/indices/usdollar?cid=1224074

5 World Gold Council, “Gold ETF Holdings & Inflows”, reporte de mayo de 2026, publicado el 4 de junio de 2026. ETF (Exchange Traded Fund): fondo de inversión que cotiza en bolsa y permite a los inversores obtener exposición a un

activo sin poseerlo directamente. En los ETF respaldados por oro físico, las participaciones están respaldadas por reservas de oro, por lo que los flujos de entrada y salida de capital suelen utilizarse como indicador de la demanda

financiera por el metal.

6 Trading Economics (Andre Joaquim), “El litio prolonga la retirada”, 3 de junio de 2026. Disponible en: https://tadingeconomics.com/commodity/lithium/news/556138 en mayo7—, el incremento de la oferta proveniente de los proyectos reactivados en Australia resultó suficiente para más que compensar ambos factores, derivando en una corrección a la baja de los precios durante el período.

Para Jujuy, el canal más relevante es claramente el litio. Una caída puntual del

carbonato de litio reduce el valor esperado de exportaciones y puede moderar ingresos por ventas externas, regalías y expectativas de rentabilidad. En la plata, el impacto provincial es más directo sobre el complejo Chinchillas-Pirquitas, una caída quincenal afecta ingresos potenciales de corto plazo, pero no necesariamente modifica decisiones productivas si el nivel de precios continúa alto en términos interanuales. El oro, por su parte, tiene una incidencia más acotada en la estructura productiva provincial, dado que su extracción en Jujuy se limita principalmente a emprendimientos de oro aluvional de pequeña escala. En consecuencia, la caída en su cotización internacional tiene un efecto más moderado sobre la actividad minera local en comparación con el litio y la plata, aunque podría incidir sobre las decisiones de inversión en proyectos de exploración aurífera todavía en etapas iniciales.

Autores:

Comisión de Licenciados en Economía

Lic. Franco Antonio Domínguez Paredes, MP 32.

Lic. Daniela Alejandra Pastrana, MP 28.

Lic. Marcos Cruz Calisaya, MP 21.